������������ȫ��V�a(ch��n)�ͽ����ИI(y��)��ُ���Ѹ���������������2003���ԁ����ȫ���e�����d�Ј����m(x��)���L�����M����(d��o)�¹�����(y��ng)��ĸ�֣����l(f��)�ˮa(ch��n)Ʒ�r��ĸߝq�ҳ��m(x��)̎�ڸ�λ������c��ͬ�r�������ɱ����������h(yu��n)�h(yu��n)�����r�����������ИI(y��)���m(x��)�ĸ߾���������V�I(y��)�˾ӯ���dz��S������������������ĬF(xi��n)��������һ��������������^�����еVɽ�Ŀ�̽�c�_�l(f��)���������ُ�ѳ��콛(j��ng)�I�ĵV����Ӿ��н�(j��ng)���rֵ�͕rЧ������ȫ��V�a(ch��n)�ͽ����ИI(y��)�IJ�ُ������������o�Ј�������ֱ�Ӻ�������ИI(y��)���ж��M(j��n)һ�������������I(y��)���r��(qu��n)��������ُ�˳����d���f����ȫ��V�I(y��)�����YԴ�ľoȱ������r���֧�Ό����鏊�������

��2005����ԁ���ȫ��V�I(y��)�ُ�~���^100�|��Ԫ�IJ�ُ���ͳ��^��5����������1��ʾ�����

��1 ������ȫ����Ҫ�V�I(y��)��˾��ُ��

|

�r�g |

��ُ�����I���� |

����ُ��/�a(ch��n)Ʒ |

��ُ���~���|��Ԫ�� |

|

2005��1���� |

BHP Billiton |

WMC Resource/� |

73 |

|

2005��4���� |

Barrick Gold |

Placer Dome/�S�� |

104 |

|

2005��4���� |

Inco |

Falconbridge/� |

106.4 |

|

2006��4���� |

CVRD |

Inco/� |

158 |

|

2006��4���� |

FCX |

Phelps Dodge/�~ |

259 |

|

2007��3���� |

Rio Tinto |

Alcan/�X |

381 |

һ��2007��ȫ��V�a(ch��n)�ͽ��٘I(y��)��ُ�śr

2007������ȫ��V�a(ch��n)�ͽ��٘I(y��)�I(l��ng)��ُ�����~�_(d��)2108�|��Ԫ�������2000���387�|��Ԫ���L444%���������36����ُ�����~���^10�|��Ԫ����ُ����ƽ�������~��2.34�|��Ԫ������2000���9900�f��Ԫ���L136%�������ُ���ה�(sh��)����2000���392���ӵ�2007���903���������L130%��

��2 �V�a(ch��n)�ͽ��٘I(y��)��ُ���ה�(sh��)���ͽ��~

|

��� |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

��(sh��)�� |

392 |

380 |

475 |

475 |

596 |

564 |

701 |

903 |

|

���~�����f��Ԫ�� |

38,747 |

66,745 |

56,347 |

46,182 |

26,350 |

65,430 |

175,713 |

210,848 |

|

ƽ����ُ���~�����f��Ԫ�� |

99 |

176 |

119 |

97 |

44 |

116 |

251 |

234 |

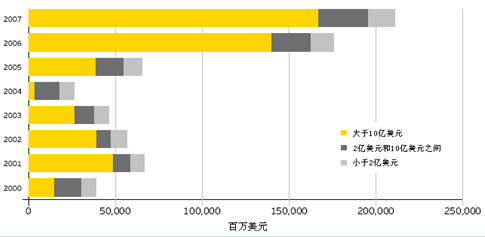

�D1�V�a(ch��n)�ͽ��٘I(y��)��ُ���~

��ُ�����~С��2�|��Ԫ

2007�������������~С��2�|��Ԫ����803������Ӌ155�|��Ԫ������ُĿ��(bi��o)���ң�����ُ����I(y��)���ڇ����������ͬ���У��Ĵ�����ռ���ה�(sh��)����33%�����263���������~��33�|��Ԫ����������Ǽ��ô�167�����ռ21%�������~��24�|��Ԫ����������83����ռ10%�������~22�|��Ԫ������ُ���ң���ُ�����I����I(y��)���ڇ����������ͬ��������������ô�234�����ռ29%�����������~34�|��Ԫ������ǰĴ�����������221����ռ28%������������~24�|��Ԫ����������ռ10%�������~29�|��Ԫ��

��ُ�����~��2�|��10�|��Ԫ֮�g

2007������������~��2�|��Ԫ��10�|��Ԫ֮�g�IJ�ُ��64���������Ӌ287�|��Ԫ����ُĿ��(bi��o)������Ҫ�аĴ���������������ͼ��ô����������������Ĵ�����ռ���ה�(sh��)����24%�����16������������~64�|��Ԫ��������14�����ռ21%����������~62�|��Ԫ��������ô�11������ռ17%������������~58�|��Ԫ�������ُ�����У������������Ĵ������ͼ��ô���Ȼռ��(j��)ǰ��λ��������������13���������ռ19%������������~54�|��Ԫ����������ǰĴ��������12�������ռ18%����������~44�|��Ԫ�����ô�10��������ռ16%�������~52�|��Ԫ�������

����~��ُ�������~����10�|��Ԫ���������ͬ��

2007������������~����10�|��Ԫ�IJ�ُ��36������Ӌ1666�|��Ԫ�������ُĿ��(bi��o)������������ô�ռ���ה�(sh��)����35%����13�����������~720�|��Ԫ����������������12���������ռ32%�����������~548�|��Ԫ����ُ���������������ô�ռ���ה�(sh��)����25%����10�������������~281�|��Ԫ��������Ӣ���mȻ�ڔ�(sh��)���ϲ������ô�������քe��8����ռ20%����4����ռ11%��������������~�^����������քe��329�|��Ԫ��642�|��Ԫ������2007�����IJ�ُ����RioTinto��439�|��Ԫ��ُAlcan�������

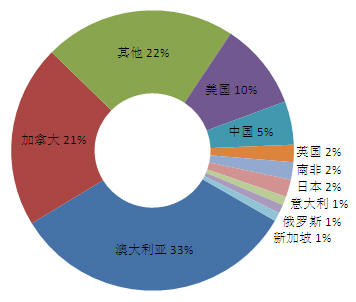

�D2 2007��С��2�|��Ԫ�Ľ����в�ُĿ��(bi��o)���һ�^(q��)��(sh��)������

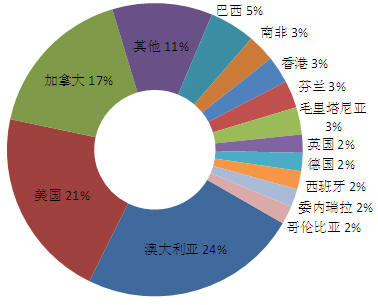

�D3 2007��2�|��10�|��Ԫ�Ľ����в�ُĿ��(bi��o)���һ�^(q��)��(sh��)������

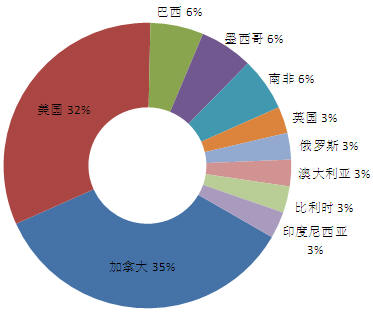

�D4 2007�����10�|��Ԫ�Ľ����в�ُĿ��(bi��o)���һ�^(q��)��(sh��)������

�D5 2007��С��2�|��Ԫ�Ľ����в�ُ���һ�^(q��)��(sh��)������

�D6 2007��2�|��10�|��Ԫ�Ľ����в�ُ���һ�^(q��)��(sh��)������

�D7 2007�����10�|��Ԫ�Ľ����в�ُ���һ�^(q��)��(sh��)������

�D8 ���^(q��)��ُ���ה�(sh��)��

�IJ�ُ��(sh��)���Ͽ���2000�굽2007���g��̫�^(q��)���L����������97�����ӵ�368���������L�ʞ�279%�����������DZ������������108�����ӵ�356�������L�ʞ�230%���

�IJ�ُ�����~����2000�굽2007���g��(li��n)�w���L��������4.28�|��Ԫ���ӵ�123.48�|��Ԫ�������L�ʞ�2783%���������ǚW�ޣ���118�|��Ԫ���ӵ�901�|��Ԫ�������L�ʞ�662%����

�D9���^(q��)��ُ�����~

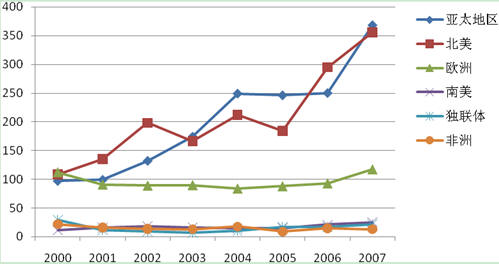

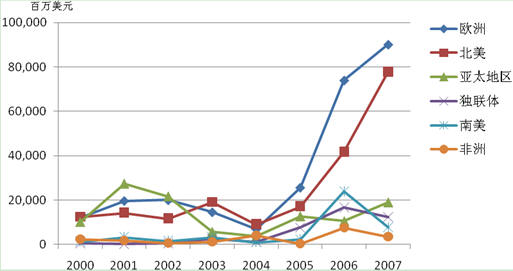

ȫ��ĵV�a(ch��n)�ͽ��٘I(y��)��ُ������l�ʺ̓rֵ�϶��������L������������Ӌ�����~���^10�|��Ԫ�ľ��~��ُ������2007�꣬������ُ�����~����λ��������_(d��)167.7�|��Ԫ��������2000������159%������2006�������������2005�����Lһ������78.7�|��Ԫ���ӵ�145.6�|��Ԫ������̫�^(q��)��2004���_ʼ���m(x��)���L�����2007���2006������52%����@�������Ї���ӡ�Ȳ�ُ����_ʼ������������Ĵ���������(n��i)�IJ�ُ���Ҳ���^���S������

�W��ُ��ӵ����L���^���͡�2007���2006�����L38%���������Ͳ�ُ�^�࣬��AngloAmerican��6.48�|��Ԫ��ُFoxleighCoalMine������GemDiamonds��2.77�|��Ԫ��ُKimberlyDiamonds���Լ���ِ��-���������ׂ�䓏S��GruppoIndustrialAlfonso��GruppoCelsa������ُ������

��(li��n)�w��2004�굽2006���g��ُ�����~���L�ܿ죬��2007�������½������������ڲ�ُԴ�ڶ��_˹�Ĵ���I(y��)�̲�С��I(y��)����������(sh��)��I(y��)�Y(ji��)��(g��u)�{(di��o)���l(f��)����2007����ǰ��

�D10���^(q��)��ُ�����~�����������~��ُ��

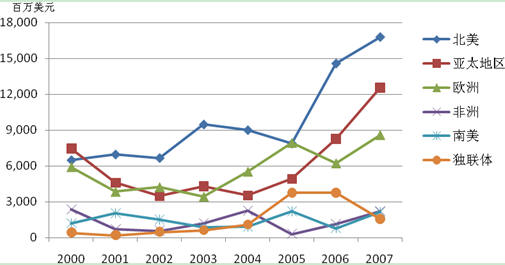

��8�͈D11�@ʾ�˸��^(q��)����ُ���ה�(sh��)����r���������̫�^(q��)�ı���ُ��(sh��)Ŀ���L�ܿ��������2000�굽2007���g���L265%�����������903����ُ�������������̫�^(q��)����ُ��(sh��)�_(d��)401����ռ44%�������300����ռ33%�������

�D11��ُĿ��(bi��o)�^(q��)��ُ���ה�(sh��)��

���͵V�I(y��)��˾��������D����ȫ��ĵͳɱ����a(ch��n)����ُ�����и����Ј��r�����rҲ�����@������Xstrata֧��28%����r��ُJubilee�������RioTinto�t�Ա��Ј��r���66%�ăr����ُ��Alcan�����������һ����Ҫԭ���ǽ����^�������P(gu��n)�r���׃����������@��������Xstrata��ُFalconbridge����������_ʼ��52.50��Ԫ/���ϝq��63.25��Ԫ/�ɵ���K�ɽ��r������@20%�ĝq���ܴ�̶�����������g懵ăr���ϝq��22%�������(d��ng)Ȼ������������߀������һЩԭ���������V�I(y��)��˾�g��������������Xstrata����Inco��182�|��Ԫ��ُ��Falconbridge��Vale�t����TeckCominco�ɹ���ُInco������RioTinto��(zh��n)�ٸ�ُ����Alcoa��ُ��Alcan���@Щ���������������ُ����֧������r�Դ_����ُ�ijɹ�������@Щ��r�Ƿ���m�����_����Ҫ�r�g���C����������ُ�Ŀǰ���E���������Ч��(y��ng)����������

�����V�a(ch��n)�ͽ��٘I(y��)��ُ����

ȫ����څ���T����Ʒ�r����������YԴ��ȫ��������Ҏ(gu��)ģ��(j��ng)�������d��(j��ng)���w�������L����������سɞ�^(q��)������ُ��ӵĄ���������

��ȫ�����YԴ��������L

�����ǿ������L�Ľ�(j��ng)���w�����YԴ����s�����Խo���������e���Ї�����ȫ��V�a(ch��n)ԭ���ϵ�������M�����������@һ��λ��δ��һ�Εr�g��(n��i)�Ԍ����֡�

2007�������Ї���Ҫ������F�Vʯ��������F������1900�f����������ߌӹ�Ԣ��������a(ch��n)850�f�v��܇������17����Ҫ���еęC�����O(sh��)�������ɔ�(sh��)�f������F·���������������·������S���Ї��Ĺ��I(y��)���M(j��n)���M(j��n)һ��������������Ї������M�Ԍ����m(x��)���L�������@�o�ɕ��oȫ���YԴ��ɸ����đB(t��i)�ݣ�������������K������Ʒ�r������ͬ�r����Ҳ����(d��o)���YԴ��ُ�ĸ������鼤��������

ӡ��Ҳ��������ӡ�Ȅ����M(j��n)�빤�I(y��)�������A�Σ�����Ї����10��15��������Ї�������ӡ��������������ӡ��������������30�|�˿ڣ���(d��ng)�@�ׂ������˾�GDP��������ߕr������˔�(sh��)Ч��(y��ng)��ʹ��������������������

���YԴ��ȫ����

����YԴ��ȫ���Գ�ѭ�h(hu��n)���������˸��������Ҳ�����˃r��������ُ���C���Ǵ_���YԴ��ȫ����Ч;������YԴ��ȫ�Դ����ć�����������Ї�������ձ���ӡ�ȣ����e�O���ڰl(f��)չ�е^(q��)���������������������������ڰĴ������ͱ����ȵ،���V�a(ch��n)��

��2005���ԁ�������Ї���I(y��)�ڷ��ĵV�a(ch��n)Ͷ�Y���^80�|��Ԫ�����ӡ��������ձ����n���������_˹�͖|�W���ҵ�Ͷ�YҲ���w���������2000�굽2007���g��������u�ć��������������_˹���ӡ�Ⱥ��Ї����ĵV�a(ch��n)�������L���^1200%���

����ȫ����ٺ͵V�a(ch��n)�Ĵֹ���(y��ng)���������������ҵĹ�����I(y��)�����ƣ�����Փ���f��һ�������ărλ������ُ���Y�a(ch��n)������ܶ����ҵ���I(y��)�_ʼ�J(r��n)�挏ҕ��ُ�������đ�(zh��n)�ԃ�(y��u)�ݼ���a(ch��n)���ărֵ����

����Ʒ�r�����

�V�a(ch��n)�ͽ��٘I(y��)�a(ch��n)Ʒ��(chu��ng)�o(j��)䛵ăr��ɞ��Ј����(q��)����������ڳ��m(x��)�ĵ̓r�^�F(xi��n)�н��كr��ؚw���ɳ��m(x��)�r��ˮƽ������r������ԭ���������c�������ٺ͵V��ij��m(x��)���ҵ�����������e�ǁ������d��(j��ng)���w���������������L�ĝ�����Ȼ����������O(sh��)��������������ڄ�����Ͷ�Y�ȵĶ�ȱ�����Լ������Է�Ҏ(gu��)�����Ӯa(ch��n)��������L�r�g�����������ɹ��o���㡣

�M���ܵ����������2003�굽2007���g�������ȫ���Ե����a(ch��n)��Ȼ�������L�����(j��)�Ĵ������r(n��ng)�I(y��)�c�YԴ��(j��ng)���֣�ABARE���y(t��ng)Ӌ�����X�a(ch��n)�����L35%��ú̿���L32%�����������������L8%����p��2%������

�D12������Ʒ�F(xi��n)؛�r���߄�

��Ҏ(gu��)ģ��(j��ng)�����Ј��I�N����������

Խ��Խ��ĸ���������ʹ��I(y��)������ُ�����߄�(chu��ng)��rֵ���x�Ե�e�˻��߱��e�˳Ե�����δ�������ж���I(y��)����ُ����������YԴ�I(l��ng)��H�Ўׂ�������I(y��)�M����������������ܶಢُ����(d��o)������������һ��ڶ��������̵ij��F(xi��n)�����9��ʾ���

��9��ُ������a(ch��n)����

|

�r�g |

��ُ�¼� |

|

2003.6 |

Xstrata��ُMIM�ɞ������\������ |

|

2005.6 |

BHP Billiton��ُWMC�ɞ�ڶ���������� |

|

2006.3 |

Barrick��ُPlacer Dome�^�m(x��)���֞����Ľ������� |

|

2006.11 |

Goldcorp��ُGlamis�ɞ������������� |

|

2006.11 |

Vale��ُInco�ɞ�ڶ���������� |

|

2007.3 |

RUSAL�cSual&Glencore Aluminum�ϲ��ɞ������X������ |

|

2007.3 |

Freeport-McMoRan Copper&Gold��ُPhelps Dodge�ɞ������~������ |

|

2007.8 |

Norilsk��ُLionOre�^�m(x��)���֞������������ |

|

2007.11 |

Rio Tinto��ُAlcan�ɞ������X������ |

|

2008.2 |

Xstrata��ُJubilee�ɞ�ڶ���������� |

����°l(f��)�F(xi��n)�Ĵ��͵Vɽ�YԴԽ��Խ�٣����YԴ�|(zh��)����������Ʒλ�»�������Vɽ�Ľ��O(sh��)�M�ô�����ӣ����S��V���O(sh��)��Ľ������ڴ�����L���������ُ�IJ��_�����h(yu��n)�h(yu��n)С�ڵVɽ��ֱ���_�l(f��)��������ˣ����^���L(f��ng)�U�^������еVɽ��̽�c�_�l(f��)��������ُ�ѳ��콛(j��ng)�I�ĵVɽ��I(y��)����˾���f���Ӿ��н�(j��ng)���rֵ�c�rЧ�ԡ�

�ڳɱ���ߵĴ�h(hu��n)�������������ُ��ϲ����Ԏ�����I(y��)�_(d��)�������Ҏ(gu��)ģ��(j��ng)�����������a(ch��n)���鼯�У��a(ch��n)���Ј��I�N���������Ĵ�����I(y��)�������@�����������F�Vʯ��������^40%�Įa(ch��n)����ǰ�����I(y��)�����������1975���@������߀����20%���������BHPBilliton�ɹ���ُRioTinto����������ȫ���F�Vʯ���\�Q(m��o)������70%���ϡ��M����Ʒ�r��ȡ�Q�ڻ����Ĺ����P(gu��n)ϵ���t����������г̶ȸߵĉŔ���Ȼ����(d��o)�¸߃rλ���

�D13ȫ��V�a(ch��n)���٘I(y��)���ж�----ǰ���������

��˽ļ�ə�(qu��n)�Ĵ������c

�vʷ�����YԴ�I(l��ng)��������y(t��ng)��˽ļ�ə�(qu��n)�������S�����F(xi��n)�ڿ��Կ�����˽ļ����������Q(m��o)��Ͷ�Y��˾���g���ɇ�����I(y��)֧�ֵĽ��ה�(sh��)���ڲ�������������

ʹ�V�I(y��)��˽ļ�ə�(qu��n)�a(ch��n)����������������Ҫ�У��V�a(ch��n)Ʒ������(y��ng)����������܌�(d��o)�r��������������߃r���V�I(y��)��˾��(chu��ng)������A(y��)֪�ĺͰ�ȫ�ĬF(xi��n)����������I(y��)�ϲ������������������������Ƀr����Ƶȡ������@Щ��(d��o)��˽ļ�ə�(qu��n)�ڵV�I(y��)Ͷ�Y���܉�õ�����ǰ��ö���A(y��)�ڻ؈�

������(qu��n)ؔ������ij��F(xi��n)

ǰ20������(qu��n)ؔ������SWF����Ӌ���^3�f�|��Ԫ����������_ʼ�ڵV�I(y��)�����I(l��ng)��ռ��һϯ֮����������@���������ǽ������X(li��n)��Alcoa��ُRioTinto9%�Ĺɷ���������ע���YԴ��ȫ�ĕr�����ܿ��ܕ��и��������(qu��n)ؔ��������F(xi��n)�ڴ��I(l��ng)�����

���ɢ�L(f��ng)�U

�S���L(f��ng)�U�������L(f��ng)�U�����(zh��n)������Ҳ�����������������I(y��)�ڲ�ُ���Y�a(ch��n)���x�rҲ���@�����ؿ��]�M(j��n)ȥ���������磬Vale�Ľ^���F�Vʯ�Y�a(ch��n)�ڰ����������ͨ�^��ُ��������ڱ��������ͰĴ�����������������ú����X���~�a(ch��n)�I(y��)�������Ķ���Ч�ط�ɢ�˽�(j��ng)�I�L(f��ng)�U��Vale�ڰ�������(n��i)���F�Vʯ�I(y��)��(w��)�U���ܵ�����������������������U�����䌍�F(xi��n)�ɞ�ȫ���Զ�Ԫ�V�I(y��)��˾Ŀ��(bi��o)����Ҫһ�h(hu��n)��