�����\(y��n)��ժҪ��

2009��1��4�°l(f��)�����\(y��n)�Д�(sh��)��(j��)�@ʾ����a(ch��n)�I(y��)�l(f��)չ���ã�������ԭ���A(y��)������������a(ch��n)���^(gu��)ʣ��(w��n)�}�Ԟ��[�n��

����1��4�£��̶��Y�a(ch��n)Ͷ�Yͬ�����L(zh��ng)30.5%��������4�·�ͬ�����L(zh��ng)33.96%�����

����1��4�����������خa(ch��n)Ͷ�Yͬ�����L(zh��ng)4.9%����������4�·�ͬ�����L(zh��ng)6.42%�������

����1��4�����ˮ��a(ch��n)��ͬ�����L(zh��ng)13.05%������ ����4�·�ˮ��a(ch��n)��14,678�f(w��n)������(chu��ng)�vʷ�����¸��������ͬ�����L(zh��ng)12.88%�������������L(zh��ng)20.24%����

�����c֮���S��������ˮ���ИI(y��)Ͷ�Y�ij��m(x��)�������4�·�Ͷ�Y�~ͬ�����L(zh��ng)65.10%�����Ӌ(j��)���Ͷ�Yͬ�����L(zh��ng)91.72%��

���������c�a(ch��n)��֮�g������ِ�����ʹ��ˮ���r(ji��)����4�·��@��(g��)���y(t��ng)���������Ա���֔(j��n)���B(t��i)��������ֵ^(q��)��(w��n)��������������ֵ^(q��)�r(ji��)�������½����

һ�����^��(j��ng)��(j��)ָ��(bi��o)

��һ���̶��Y�a(ch��n)Ͷ�Y

4�·ݳ��(zh��n)�̶��Y�a(ch��n)Ͷ�Y��Ȼ���m(x��)�ς�(g��)���ϝqڅ��(sh��)�������(d��ng)�¹̶��Y�a(ch��n)Ͷ�Y�_(d��)��13,520.31�|Ԫ��ͬ�����L(zh��ng)33.96%����^�����ٴ����3.65��(g��)�ٷ��c(di��n)��

1��4�¹̶��Y�a(ch��n)Ͷ�Y37,082�|Ԫ����ͬ�����L(zh��ng)30.5%�������������ȥ��ͬ�����4.8��(g��)�ٷ��c(di��n)�������������1.9��(g��)�ٷ��c(di��n)��������еڶ��a(ch��n)�I(y��)Ͷ�Y��15,992�|Ԫ�������ͬ�����L(zh��ng)27.8%�����������a(ch��n)�I(y��)Ͷ�Y��20,507�|Ԫ��ͬ�����L(zh��ng)31.6%���

�Į�(d��ng)�h(hu��n)�ȿ����A�|�^(q��)������ʡ��(sh��)�F(xi��n)�̶��Y�a(ch��n)Ͷ�Y�ϝq(��8.66%)������������ʡһ�г��F(xi��n)�˲�ͬ�̶ȵ��½����e��ɽ�|��������K��ʡ����½����ȷքe��-28.99%�c-20.28%�������ϵ^(q��)�ĺ������������Ա��ֽ�30%�ĸ������L(zh��ng)��������ϵ^(q��)���Ĵ�Ͷ�Y�^�����½���14.23%��������Ӌ(j��)Ͷ�Y���^�������48.40%���������^(q��)�Ա��ָ������L(zh��ng)����|���^(q��)�Լ��A���^(q��)�ă�(n��i)�ɹ���4�·�ȫ���ů���|�����������������������������(n��i)�ɹŵ�Ͷ�Y�h(hu��n)�ȷքe���L(zh��ng)20.12%�������76�������96%���� 101.35%�c122.75%�����

���������خa(ch��n)Ͷ�Y

2009�귿�خa(ch��n)�Ј�(ch��ng)�M�����f���ԣ������F(xi��n)Ҫ�����A(y��)�������^������F(xi��n)С����ͬ���ϝq�������4�·ݮ�(d��ng)��(sh��)�F(xi��n)���خa(ch��n)Ͷ�Y2,409.69�|Ԫ��ͬ�����L(zh��ng)6.42%���������Ӌ(j��)Ͷ�Y�_(d��)7,289.98�|Ԫ����ͬ�����L(zh��ng)4.9%����

�ķ��خa(ch��n)���c(di��n)Ͷ�Yʡ�ݿ�������������^(q��)4�·ݷ��خa(ch��n)Ͷ�Y�h(hu��n)�����L(zh��ng)17.74%����������л�ů����������K�����ɽ�|��������Ϻ�������㽭�ȷ��خa(ch��n)��ʡ��4�·ݳ��F(xi��n)�˭h(hu��n)���½�څ��(sh��)����

������ˮ��Ͷ�Y

�ܺ��^��(j��ng)��(j��)�΄�(sh��)�l(f��)չ�����A(y��)�ڵ�Ӱ�����ˮ���ИI(y��)Ͷ�Y�^�m(x��)���ֻ������4�·ݮ�(d��ng)�����Ͷ�Y129.17�|Ԫ���ͬ�����L(zh��ng)65.10%��������Ӌ(j��)���Ͷ�Y363.31�|Ԫ����ͬ�����L(zh��ng)91.72%������

ˮ��Ͷ�Y�ğ��c(di��n)�Լ������в��c��������1��4����Ӌ(j��)Ͷ�Y�~�����Ĵ������ؑc���^���Ͷ�Y�~���A(ch��)��(�քe��ȫ��(gu��)��1���10)���Ա���Ѹ�����L(zh��ng)(ͬ�����L(zh��ng)����280%����)�������A���^(q��)ͬ�����L(zh��ng)156.57%�����L(zh��ng)���ȃH�������ϵ^(q��)�������A�|�^(q��)�Ա�����43.94%�����١�

�����ˮ��a(ch��n)���������c�r(ji��)��

(һ)ˮ��a(ch��n)��

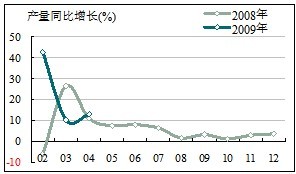

1��4��ȫ��(gu��)ˮ����Ӌ(j��)�a(ch��n)��42,891�f(w��n)���������ͬ�����L(zh��ng)13.05%������������ȥ��ͬ�����3.14��(g��)�ٷ��c(di��n)���h(hu��n)���������0.13��(g��)�ٷ��c(di��n)�������4�·݄�(chu��ng)����ˮ��a(ch��n)��14,678�f(w��n)�������®a(ch��n)����(chu��ng)�vʷ���¸�������ͬ�����L(zh��ng)12.88%������������L(zh��ng)20.24%�������ͬ������h(hu��n)�ȵ����L(zh��ng)�ʾ����^(gu��)ȥ���ͬ��ˮƽ��

��ȫ��(gu��)���^(q��)�����ˮ��a(ch��n)������Ҫ���L(zh��ng)����߀���в�����������������������ˮ��a(ch��n)�����ٷքe��27.80%�c23.10%��������ͬ�����L(zh��ng)18.70%������|���^(q��)Ҳ����16.60%������������A�|�^(q��)�ڽ������D(zhu��n)��ؓ(f��)���L(zh��ng)��ͬ�����L(zh��ng)4.80%���

ˮ��a(ch��n)����ʡ���������K��������Ա����^�����L(zh��ng)������λ�Ľ��Kʡ4�·݆���ˮ��a(ch��n)�����L(zh��ng)16.73%����Ӌ(j��)�a(ch��n)��ͬ�����L(zh��ng)7.61%��������ɽ�|���㽭ʡ��ˮ��a(ch��n)��ͬ���Ԟ�[Óؓ(f��)���L(zh��ng)���

(��)ˮ�ࡢ���ϳ���

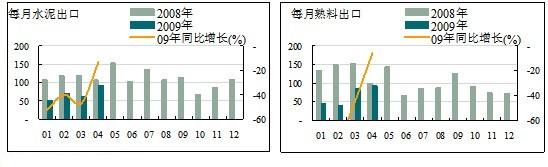

4�·�ˮ������^3�·����л�ů�����h(hu��n)��������30�f(w��n)�����������92.62�f(w��n)������ͬ���½�13.34%��������Ӌ(j��)����ͬ���µ���38.36%��

4�·����ϳ����^3�·�Ҳ�������L(zh��ng)������92.23�f(w��n)�������������Ӌ(j��)������ͬ���½����������Ȟ�50.99%�������

ˮ��a(ch��n)����ʡ�����������K��������Ա����^�����L(zh��ng)������λ�Ľ��Kʡ4�·݆���ˮ��a(ch��n)�����L(zh��ng)16.73%�������Ӌ(j��)�a(ch��n)��ͬ�����L(zh��ng)7.61%�������ɽ�|���㽭ʡ��ˮ��a(ch��n)��ͬ���Ԟ�[Óؓ(f��)���L(zh��ng)����

������ˮ���r(ji��)��

4��ˮ���r(ji��)������ϱ��ַ�(w��n)�������Ġ�B(t��i)�������4�·������Ҫ������^(q��)�ăr(ji��)���¼����P(gu��n)ע��

�㽭����Ϻ���ԓ�¾��_(k��i)ʼ��(sh��)�С��ޮa(ch��n)��r(ji��)����������Ȼ���ǃɂ�(g��)�^(q��)�r(ji��)����ش�Ӱ��ߣ��㽭�^(q��)������ޮa(ch��n)��r(ji��)��Ч�������@�F(xi��n)������������Ј�(ch��ng)P`O42.5��������{(di��o)20Ԫ�������F(xi��n)�Ј�(ch��ng)P.O42.5ɢ�b�ɽ��r(ji��)��280Ԫ����������������N(xi��o)�ۃr(ji��)������235Ԫ�������������⣬4�º����ڽ������������A�����������������ȵ��N(xi��o)�ۃr(ji��)�������{(di��o)��

Ȼ�����Ϻ��^(q��)���������ݛ](m��i)����ϝq�r(ji��)����4��27���Ϻ�������I(y��)���y(t��ng)һ���{(di��o)15Ԫ���S�r(ji��)����������������Ŀǰ��Ȼ����(d��o)�Ϻ��Ј�(ch��ng)�ĺ���ˮ�ಢ�](m��i)���{(di��o)���r(ji��)������������ڽK�˿͑����ܽ�����r������������I(y��)���{(di��o)�r(ji��)��δ�ɹ����

�Ĵ����ֵ^(q��)��4�µ��ձ��µ����µ�20-30Ԫ������?w��n)|�������������ȱ�����I(y��)���](m��i)�и��S�{(di��o)������Ҫ�ăr(ji��)���{(di��o)����Ҫ��5�·������