һ��������(gu��)�H�Ј�(ch��ng)

1������(gu��)�H�Ј�(ch��ng)�r(ji��)����Ԫ/����

|

|

7��31�� |

8��31�� |

�q�� |

|

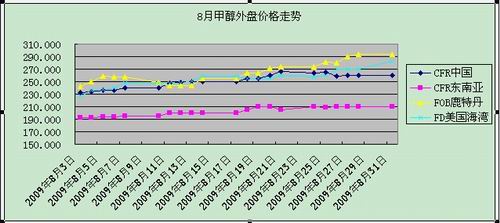

CFR �Ї�(gu��)���� |

232-233 |

259-260 |

27/27 |

|

CFR�|�ρ� |

192-193 |

209-211 |

17/18 |

|

FOB ¹�ص� |

242.11-243.53 |

292.46-293.87 |

50.35/50.34 |

|

FD ����(gu��)���� |

219.78-223.11 |

281.39-284.72 |

61.61/61.61 |

2�����(gu��)�H�Ј�(ch��ng)�r(ji��)�������D

3����(gu��)�H�Ј�(ch��ng)�u(p��ng)��

���¼״���P(p��n)�r(ji��)���(ji��n)ͦ����������ϝq�B(t��i)��(sh��)���^���¾������ϝq������W���Ј�(ch��ng)�ϝq�����^�����Ј�(ch��ng)��

�����Ј�(ch��ng)�����8�����������(y��ng)�o����������b�ò��ɿ������������״��F(xi��n)؛�������ϓP(y��ng)�����Ї�(gu��)�����I(y��)����(qi��ng)���������֮Һ�����ϓP(y��ng)1000Ԫ/����������������Ӱ������Ї�(gu��)�Ј�(ch��ng)������������ֹ��ĩ�ձP(p��n)��259-261��Ԫ/��CFR������^�³��q��27��Ԫ/���������R���b���������ɿ�����������|�ρ��Ј�(ch��ng)�j�������ĩ�ձP(p��n)�q15��Ԫ/����209-211��Ԫ/��CFR�������ƽ�⣬ӡ���Ј�(ch��ng)����ϓP(y��ng)�������һ���������Ї�(gu��)�M(j��n)�ڜp���������I(m��i)�ҷe�O��ُ(g��u)��(gu��)��(n��i)�F(xi��n)؛���Ї�(gu��)�Ј�(ch��ng)�ϝq����Ķ��Ƅ�(d��ng)���ރr(ji��)���߸ߡ��|�ρ���ӡ�ȣ���F(xi��n)؛����(y��ng)�o��������|�ρ���ӡ���Ј�(ch��ng)�߸��������(d��ng)?sh��)��b��ͣ܇(ch��)�z�ޣ����؆���������ڶ������������ځ��^(q��)�b�ò��ɿ������m(x��)�p�a(ch��n)���Ї�(gu��)��(w��n)��������������Ј�(ch��ng)�r(ji��)���ϝq�������Ж|؛Դ�o���������Ї�(gu��)��(gu��)��(n��i)�r(ji��)���j����2000Ԫ/�����b�÷��������������Bandar Imam Khomeini and Assaluyeh�b�ò���(w��n)���������������I(y��)������������������������|�ρ������������Ȼ���(y��ng)�Д࣬�R��(l��i)����Petronas�״��b���������ɿ������ӡ�ȣ��I(y��)��(n��i)��ʿ��ʾ��������ʺ�ɳ�ذ������a(ch��n)���^�٣���(gu��)��(n��i)����(y��ng)�����Ƹ߃r(ji��)�������M�ܱ������](m��i)�и�׃���������������������Ј�(ch��ng)����(y��ng)�^�m(x��)�o�����״��F(xi��n)؛�r(ji��)��Ҳ��(w��n)�Ј�(ji��n)ͦ������ṩ�F(xi��n)؛��(b��o)�r(ji��)���u(m��i)�������Ї�(gu��)�Ј�(ch��ng)����������������������Ј�(ch��ng)�Ĵ���ϡ����������mȻ�n��(gu��)���_(t��i)����ُ(g��u)�I(m��i)�dȤ���F(xi��n)���䏊(qi��ng)�ţ����������������؛��T���S��Մ���Д������������|�ρ����r(ji��)��(w��n)�����������������������������ޮ�(d��ng)?sh��)r(ji��)��(w��n)�������������O(sh��)����(gu��)������˹�ā��������a(ch��n)�b���������ɿ������������ԓ�^(q��)����(y��ng)�o��-��ʹ���a(ch��n)���؆��b��������Ї�(gu��)�Ј�(ch��ng)��ʎ������������_(t��i)�����n��(gu��)�F(xi��n)؛����(y��ng)����ȱ�������Ј�(ch��ng)���c�߷e�O�Ԍ�؛������(y��ng)Ӱ��Ј�(ch��ng)������Ј�(ch��ng)���c���f(shu��)�����L(zh��ng)�ڲ������Ĺ���(y��ng)�^�m(x��)���_�Ј�(ch��ng)���b�÷��������R��(l��i)����Petronas�״�������(d��ng)��2#�״��b�����������a(ch��n)������(w��n)�����в��_���Εr(sh��)�a(ch��n)���ϸ�a(ch��n)Ʒ�����

�W���Ј�(ch��ng)������W���r(ji��)��(chu��ng)2009���¸ߣ�����(gu��)���µ�����82-83����/�Ӂ�FOB����(gu��)������������q��8-8.5����/�Ӂ��������W����ĩ����204.5-205.5�WԪ/��FOB¹�ص��������ϝq34�WԪ/�����q��20%�����

����(gu��)�Ј�(ch��ng)��������³��ϝq�B(t��i)��(sh��)����һ����������ȫ����(n��i)���a(ch��n)��(w��n)�}�Լ�����(y��ng)��ȱ����������(gu��)�״��r(ji��)�������څ��(sh��)��������������������׃����������ԓ�ܵĻ����治׃��������(y��ng)������F(xi��n)����������ڶ���������״��r(ji��)�������������������ɮ�(d��ng)?sh��)��Ј?ch��ng)���F(xi��n)ƽ�o���ȱ������(d��ng)�Ժ�ُ(g��u)�I(m��i)�dȤ�������������Ј�(b��o)���Q(ch��ng)������(y��ng)��ȱ��������(l��i)������(gu��)��؛�p������������(gu��)��(d��ng)?sh��)ع��?y��ng)�Ծo���״��r(ji��)���ϝq�����������ܣ�ȫ���b�Ùz�����������(d��o)�¼״�؛Դ�o���������Ј�(ch��ng)��ʿ��ʾ������ԭ�ϵĹ���(y��ng)����������ʹ���ެF(xi��n)؛�o�������A(y��)���o����(gu��)�Ј�(ch��ng)��؛ԴҲ�l(f��)������Ҫ���Ј�(ch��ng)����������������(gu��)��(d��ng)?sh��)ط��خa(ch��n)Ҳ��(sh��)��(j��)Ҳ����(l��i)�˺���Ϣ�������(d��ng)��ú̿�Լ��״��a(ch��n)�I(y��)��

�W���Ј�(ch��ng)��������W���Ј�(ch��ng)�״��r(ji��)��һ�ٵĄ�(chu��ng)�¸��c(di��n)�������һ�ܣ���(gu��)���͏S�����_(k��i)������������(d��o)�W�ޮa(ch��n)���p�٣��W�ޮ�(d��ng)?sh��)��_(k��i)���ʽ�������������Ж|�Ј�(ch��ng)�M(j��n)�������t���؛Դ�ľo���Ƅ�(d��ng)�������W�״��F(xi��n)؛�r(ji��)����ϝq���������ȥ�꽛(j��ng)��(j��)������ƣܛ�p���˽K���Ñ��������e����܇(ch��)�ͷ��خa(ch��n)�������ڶ��ܣ������W�״��Ј�(ch��ng)���������»��������W�ޮ�(d��ng)?sh��)ض��ʯ����˾�Ҟ齵�͓pʧ���������P(gu��n)�]�b��������������W�r(ji��)��r(ji��)���2009�����ˮƽ�_(k��i)ʼ�µ����������������������b�����a(ch��n)��(w��n)�}��������(d��o)�W���Ј�(ch��ng)�״��Ķ�ȱ����֧������(d��ng)?sh��)جF(xi��n)؛�r(ji��)��r(ji��)������������н����̱�ʾ�����������W�״�ȱ������(d��ng)���������Ј�(ch��ng)�r(ji��)�������������������������a(ch��n)���^�m(x��)�p���������W�ރr(ji��)���ϝq��ͬ�r(sh��)��(l��i)���Ї�(gu��)�ď�(qi��ng)�������������Ҳ�p����ȫ��Ĺ���(y��ng)������������W�״��F(xi��n)؛�r(ji��)���_(d��)�����¸��c(di��n)����������Ј�(ch��ng)��Ϣ��ʿָ�������@�N�߃r(ji��)���ܕ�(hu��)��K����(d��ng)��������

������(gu��)��(n��i)�Ј�(ch��ng)

1������2009��8�·݇�(gu��)��(n��i)��Ҫ���a(ch��n)��I(y��)�r(ji��)���

|

�^(q��) |

�S�� |

���S�r(ji��) |

�^���q�� |

�b����r |

|

��� |

����L(zh��ng)�c���� |

1600-1600 |

0 |

ͣ܇(ch��)�z�� |

|

��� |

������컯 |

1800-1800 |

+200 |

���� |

|

��� |

�����ľ |

1800-1800 |

+200 |

1#20�f(w��n)��/���b�Ï�7��8��ͣ܇(ch��)�z�ޣ�7��24���؆� |

|

��� |

�����؈ |

1800-1800 |

+150 |

���� |

|

�Ĵ� |

�Ĵ����S |

|

|

ͣ܇(ch��) |

|

�Ĵ� |

�Ĵ��o�컯 |

1950-1950 |

|

�ծa(ch��n)800�� |

|

�ຣ |

�ຣ��ľ |

1550-1650 |

+150 |

��42�f(w��n)��/��״��b����7��20��ͣ܇(ch��)�z���������A(y��)Ӌ(j��)10�³��؆��� |

|

�|�� |

��ú���� |

1650-1750 |

-100 |

���� |

|

�|�� |

��c���� |

1750-1750 |

0 |

���� |

|

�|�� |

����������ĺƻ� |

|

|

10�f(w��n)��/�꽹?f��n)t���Ƽ״��b����1����Ѯͣ܇(ch��)�z������27���؆� |

|

���� |

�����˻� |

1900-1900 |

0 |

���� |

|

ɽ�� |

ɽ��ԭƽ |

�� |

0 |

ͣ܇(ch��) |

|

ɽ�� |

ɽ���Sϲ |

1700-1700 |

0 |

��10�f(w��n)��/���b�Ùz�� |

|

ɽ�� |

ɽ�������f(w��n)���_(d��) |

1900-1900 |

+120 |

10�f(w��n)��/���b�÷�(w��n)�� |

|

ɽ�� |

ɽ������ |

�� |

|

ͣ܇(ch��)�� |

|

�Ϻ� |

�Ϻ����� |

2050-2150 |

0 |

�� |

|

�ӱ� |

ʯ���f�»� |

�� |

0 |

ͣ܇(ch��)�� |

|

�ӱ� |

���_(t��i)���� |

1930-1930 |

+130 |

20�f(w��n)��/�꽹?f��n)t���Ƽ״��b�÷�(w��n)�� |

|

���� |

�������� |

�� |

|

����(w��n)�� |

|

ɽ�| |

ɽ�|���V���� |

2000-2000 |

+150 |

��(w��n)�� |

|

ɽ�| |

ɽ�|���V��(gu��)�� |

2000-2000 |

+100 |

�ծa(ch��n)��1500�� |

|

ɽ�| |

ɽ�|���V��(gu��)�H���� |

|

|

7��15���؆�������Ŀǰ�a(ch��n)��200�� |

|

ɽ�| |

ɽ�|(li��n)�� |

2050-2050 |

+150 |

��56�f(w��n)��/���b�îa(ch��n)��600�� |

|

ɽ�| |

ɽ�|��ˮ |

2050-2050 |

+160 |

��50�f(w��n)��/���b�îa(ch��n)��200����Iq15�f(w��n)��/��״��b����8��24�ՙz��1�� |

|

���� |

�������������S |

2230-2230 |

+180 |

ؓ(f��)��20%�� |

|

���� |

��(y��ng)����� |

2000-20000 |

+150 |

��20�f(w��n)��/��״��b��ͣ܇(ch��)�z���� |

|

���� |

������ԭ�� |

2000-2000 |

|

7�µ�ͣ܇(ch��)�����A(y��)Ӌ(j��)9���_(k��i)܇(ch��) |

|

���� |

������ú���F(tu��n) |

2050-2050 |

+200 |

50�f(w��n)��/�b��7�µ��_(k��i)܇(ch��)������8�µ�ͣ܇(ch��)�z��20�� |

|

���� |

ƽú�{(l��n)�� |

1900-1900 |

0 |

��73�f(w��n)��/���b��ȫ��ͣ܇(ch��) |

|

���� |

�����x�R |

1900-1900 |

+130 |

��24�f(w��n)��/���b�÷�(w��n)�� |

|

���� |

�������B�� |

2000-2000 |

+150 |

��10+10�f(w��n)��/���b���ծa(ch��n)100�������5�f(w��n)���b��8����Ѯ�z�ޣ��A(y��)Ӌ(j��)9�³��_(k��i)܇(ch��) |

|

�½� |

�½��¹� |

1150-1150 |

-150 |

���� |

|

�½� |

���ݖ|�� |

0 |

|

ͣ܇(ch��) |

|

�½� |

�������� |

0 |

|

ͣ܇(ch��) |

|

���� |

�����RȪ |

2050-2050 |

+100 |

�ծa(ch��n)500���� |

|

��(n��i)�� |

��(n��i)�ɹ��K��� |

1750-1750 |

|

���� |

|

��(n��i)�� |

��(n��i)�ɹŲ�Դ |

1750-1750 |

+150 |

���� |

|

��(n��i)�� |

��(n��i)�ɑc�A |

140-1450 |

+50 |

��20�f(w��n)��/��״��b�� |

�^(q��)��(b��o)�r(ji��)��Ԫ/����

|

�^(q��) |

�³��r(ji��)�� |

��ĩ�r(ji��)�� |

�q���� |

|

�A�| |

1900-1950 |

2070-2150 |

170/200 |

|

�A�� |

1900-1930 |

2180-2200 |

280/270 |

|

�A�� |

1400-1780 |

1500-1930 |

100/150 |

�^(q��)��(b��o)�r(ji��)�����D��

2���� ��(gu��)��(n��i)�Ј�(ch��ng)�u(p��ng)��

8�״���(gu��)��(n��i)��^(q��)�r(ji��)���߄�(sh��)����

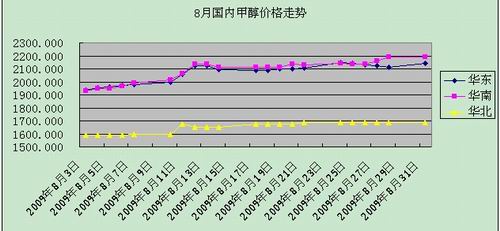

8�£���Һ����r(ji��)���j��1000Ԫ/�������������Ј�(ch��ng)����������r(ji��)���߸��� 3000-3300Ԫ/���������_(k��i)����ͬ��������33%���������֮��P(p��n)؛�o�r(ji��)�P(y��ng)���ԭ�ͼ���ӱP(p��n)�ϓP(y��ng)����(d��ng)Ӱ푣���(gu��)��(n��i)�״��Ј�(ch��ng)ȫ���j���������غ�������У��A�|�ϝq 170-200Ԫ/����2070-23150Ԫ/���������A���ϝq270-280Ԫ/����2180-2200Ԫ/������(n��i)���Ј�(ch��ng)ͬ���ϝq���ɽ�|��ĩ����1910-2000Ԫ/�����^�³��q��110-150Ԫ/�������A���ϝq100-140Ԫ/����1500-1920Ԫ/���������߸���1870-1970Ԫ/������^�³�����170Ԫ/�����|���������������������ͬ���ϓP(y��ng)���������ĩ��������քe�ձP(p��n)��1550-1650Ԫ/�������� 1850-1950Ԫ/����1150-1750Ԫ/��������������^(q��)�q��50-1000Ԫ/������������

�A�|�^(q��)�߄�(sh��)������

8�� ��ԭ���ϝq����P(p��n)����Ӱ푣��A�|�ۿڼ״��Q(m��o)���̻��ڳւ}(c��ng)�ɱ��Լ����m(x��)��؛��r��������Ɲq�r(ji��)���������A�|�״�����ʬF(xi��n)��ʎ�����߄�(sh��)���A�|�������³�1900-1950Ԫ/���ϝq������ĩ�ձP(p��n)2070-2150Ԫ/���������ĩ�����S����ӱP(p��n)�»�������֮����ƣܛ�����A�|�ۿڼ״��Ј�(ch��ng)����嵭��������Q(m��o)���̳��ރr(ji��)�����{(di��o)��2100-2160Ԫ/��������I(m��i)���đB(t��i)��������^���������ɽ����@�嵭���������K�Q(m��o)���̈�(b��o)�r(ji��)��2100-2120Ԫ/����������Մ��2070-2100Ԫ/��������������@ƣܛ�����ɽ���������������״��Q(m��o)����ϧ�������������ӱP(p��n)ꎵ�����(b��o)�P(p��n)�»���2160-2180Ԫ/���������������Մ2150-2160Ԫ/������������ƽ��������(sh��)��ʿ�^���ˑB(t��i)�������Ͷ��������

�A�ϵ^(q��)�߄�(sh��)������

8�·��A�ϸۿڼ״��Ј�(ch��ng)�ʬF(xi��n)����ϓP(y��ng)�߄�(sh��)�������Ӌ(j��)�q��270-280Ԫ/�������ĩ�� �A�ϸۿ���Ҫ�״��Q(m��o)�����b�ڳ�؛�ɱ��^����������q���ж�ϧ�����������ވ�(b��o)�r(ji��)�Ɲq��2200-2250Ԫ/��ˮƽ���������ɽ���2180-2200Ԫ/���������������������������ƣܛ������������嵭���

�A���^(q��)�߄�(sh��)������

���£��A���^(q��)�״������ϓP(y��ng)��������ĩ�ձP(p��n)��1500-1920Ԫ/�����^�³��q��100-140Ԫ/��������

���������(gu��)��״��S����r���

��(gu��)��״��b�Ä�(d��ng)�B(t��i)��

|

��˾ |

���c(di��n) |

�a(ch��n)��(�f(w��n)��/��) |

�r(sh��)�g |

��r |

|

GNFC |

Gujarat |

28 |

7��28�� |

�ծa(ch��n)��640�� |

|

DEERPARK |

|

10 |

7��28�� |

�_(k��i)��ؓ(f��)��80% |

|

Methanex |

�������_(d��)�Ͷ��Point Lisas Atlas |

170 |

|

�\(y��n)������ |

|

Methanex |

���� |

126 |

2010 |

Ӌ(j��)������(d��ng) |

|

����NPC |

�����_˹1# |

170 |

8�� |

Zagros 2#�״��b�îa(ch��n)�ܞ�170�f(w��n)��/�꣬�������g(sh��)��(w��n)�}�������15��ͣ܇(ch��)������16��������(d��ng)��a(ch��n)���p�ٞ�2000��/��������� |

|

����NPC |

Assaluyeh |

170 |

7��23�� |

�״��b�����a(ch��n)���������8��15���P(gu��n)�] |

|

Kharg |

Kharg |

66 |

|

Ӌ(j��)���P(gu��n)�]�M(j��n)��30-40��S�����µ�10�³����^(gu��)ȥ45�����ԓ���Sһֱ���R���g(sh��)��(w��n)�}����ʹ�_(k��i)������80������ |

|

ɳ�ذ�������(gu��)�H�״���˾��IMC����ɳ�ػ��A(ch��)���I(y��)��˾��SABIC�����Y��˾ |

Al Jubail |

100 |

8�� |

8�·�ͣ܇(ch��)�z��20-30������ |

|

Petronas |

Labuan |

170 |

8�� |

8��10������������Ȼ���(y��ng)�Д࣬ԓ��˾������״��b�ò��ɿ���������8��26��������(d��ng)��״��b������������a(ch��n)���ܲ���(w��n)�������в��_���Εr(sh��)�ܮa(ch��n)���ϸ�a(ch��n)Ʒ |

|

Petronas |

Labuan |

66 |

7��30�� |

����ˮ�YԴ��ȱ������1#�b����7�����һ���P(gu��n)�] |

|

Kaltim |

Bontang |

73 |

2010���һ���� |

Ӌ(j��)��?r��n)z��1��(g��)�� |

2009��״��b��Ͷ�a(ch��n)�y(t��ng)Ӌ(j��)

|

ʡ�� |

��I(y��)���Q(ch��ng) |

�a(ch��n)�ܣ��f(w��n)���� |

Ͷ�a(ch��n)�r(sh��)�g |

�\(y��n)����r |

|

��(n��i)�ɹ� |

�W���F(tu��n)���ܻ��� |

60 |

6����Ѯ |

�a(ch��n)���a(ch��n)Ʒ |

|

�ӱ� |

�ӱ���ţ���(y��ng)ú��������˾ |

20 |

5�µ� |

4������ |

|

ɽ�� |

ɽ���켹º����������˾ |

30 |

5�� |

�{(di��o)ԇ����� |

|

ɽ�� |

ɽ��ͬ���_(d��)��(sh��)�I(y��)����˾ |

20 |

5�� |

�{(di��o)ԇ��δ�Юa(ch��n)Ʒ�a(ch��n)�� |

|

��(n��i)�ɹ� |

��ؐ���|�ܻ�������˾ |

20 |

4�� |

���� |

|

��� |

����ú�I(y��)�����ܻ�����˾ |

60 |

1�� |

�gЪ�_(k��i)ͣ܇(ch��)�������(w��n)�� |

|

ɽ�| |

ɽ�|��ˮ�� |

20 |

2�� |

�� |

|

�Ĵ� |

�Ĵ��_(d��)����F���F(tu��n)����˾ |

10 |

5�� |

�� |

|

���� |

������(y��ng)���� |

20 |

2�� |

�� |

|

���� |

�������B�� |

10 |

4�� |

�� |

|

�ӱ� |

��ɽ�Н�(r��n)��˾ |

10 |

3�� |

�� |

|

ɽ�� |

ɽ�����ú�����ɷ�����˾ |

20 |

2�� |

�_(k��i)������(w��n)�� |

|

���� |

ƽú���F(tu��n)��ɽ���� |

10 |

6�� |

�� |

|

���K |

���K��ʢ��������˾ |

20 |

5�� |

���a(ch��n)�ִ� |

|

ɽ�� |

ɽ������º�� |

10 |

5�� |

��(w��n)�� |

|

�°��� |

�� |

�� |

�� |

�� |

|

ɽ�| |

ɽ�|�����P�˻��ʹ�˾ |

36 |

9�� |

�� |

|

�ຣ |

�ຣ�к���Ȼ�⻯������˾ |

60 |

10�� |

�� |

|

ɽ�� |

ɽ����ͨ |

10 |

8�� |

�� |

|

���K |

���K���� |

50 |

9�� |

�� |

|

�F�� |

�F�ݮ���(ji��)�|�A����Դ |

25 |

12�� |

�� |

|

�|�� |

���B�� |

30 |

10�� |

�� |

|

�|�� |

��ú��Դ |

25 |

��� |

|

|

���� |

���ջ����R�o |

20 |

�°��� |

�� |

|

��(n��i)�� |

����ú����һ�� |

20 |

�°��� |

�� |

|

���� |

���Č��SͶ�Y���F(tu��n) |

20 |

10�� |

�� |

|

��� |

������(y��ng)���W(xu��)���I(y��)����˾ |

60 |

09��9��ԇ܇(ch��) |

�� |

|

��(n��i)�� |

��������ú������˾ |

10 |

7�� |

�� |

�ġ���(sh��)��(j��)�y(t��ng)Ӌ(j��)

1������� �M(j��n)���ڔ�(sh��)��(j��)�y(t��ng)Ӌ(j��)

2009��7���Ї�(gu��)�״��M(j��n)������46.29�f(w��n)��������^���p��7%����ƽ���M(j��n)�ڃr(ji��)��228.603��Ԫ/������^ȥ��ͬ������156.074%������1-7����Ӌ(j��)�M(j��n)�ڿ�����386.73���������Ӌ(j��)ƽ���M(j��n)�ڃr(ji��)��201.057��Ԫ/�����^ȥ��ͬ������452.41%����

2009��7���Ї�(gu��)�״���������217.99��������^���p��37.16%����ƽ�����ڃr(ji��)��542.1��Ԫ/����������c����ͬ��(sh��)���p��92.72%������1-7����Ӌ(j��)���ڿ�����1929.164�������Ӌ(j��)ƽ�����ڃr(ji��)��386.74��Ԫ/�����c����ͬ�ڔ�(sh��)���p��99.43%����

2003-2009��״��M(j��n)�����y(t��ng)Ӌ(j��)��

����f(w��n)��

|

�r(sh��)�g |

2003�� |

2004�� |

2005�� |

2006�� |

2007�� |

2008�� |

2009�� |

|

1�� |

20.06 |

15.31 |

14.26 |

13.28 |

1.47 |

1.87 |

40.34 |

|

2�� |

10.99 |

11.67 |

6.36 |

5.97 |

1.94 |

1.99 |

59.12 |

|

3�� |

8.56 |

9.24 |

8.86 |

12.72 |

3.73 |

7.00 |

65.30 |

|

4�� |

14.76 |

9.51 |

8.00 |

7.44 |

3.45 |

13.09 |

59.90 |

|

5�� |

7.85 |

11.04 |

12.64 |

10.25 |

9.91 |

11.92 |

65.98 |

|

6�� |

8.53 |

12.27 |

15.38 |

13.33 |

9.87 |

16.07 |

49.798 |

|

7�� |

8.30 |

10.98 |

10.11 |

11.75 |

10.19 |

18.07 |

46.29 |

|

8�� |

14.17 |

13.63 |

8.21 |

13.52 |

11.46 |

10.81 |

|

|

9�� |

14.59 |

8.54 |

15.23 |

8.86 |

5.71 |

11.34 |

|

|

10�� |

13.24 |

12.96 |

9.17 |

6.34 |

10.25 |

7.03 |

|

|

11�� |

12.05 |

9.13 |

16.56 |

7.12 |

13.348 |

8.04 |

|

|

12�� |

7.07 |

11.57 |

11.25 |

2.15 |

3.17 |

36.17 |

|

|

��Ӌ(j��) |

140.16 |

135.85 |

136.03 |

112.73 |

84.50 |

143.40 |

386.74 |

2,�a(ch��n)���y(t��ng)Ӌ(j��)

2009��7�����ȫ��(gu��)�״��a(ch��n)����94.7�f(w��n)�����^ȥ��ͬ�ڜp��7.9%���1-7����Ӌ(j��)�a(ch��n)����590.5�f(w��n)����������^ȥ��ͬ�ڜp��10.4%�����

�塢����չ����

8�·݇�(gu��)��(n��i)��״��Ј�(ch��ng)����ϓP(y��ng)��������Ж|���|�ρ��b�Æ�(w��n)�}����F(xi��n)؛����(y��ng)�o�Σ��M(j��n)�ڼ״���(b��o)�P(p��n)ϡ��������֮��(n��i)��������(d��o)�º��m(x��)�M(j��n)���������������p�p�ˇ�(gu��)��(n��i)�״����������ì�ܣ��������Ј�(ch��ng)�Ļ�ů����I(y��)�_(k��i)���ʵ��������U(ku��)���ˌ�(du��)�״��������Ƅ�(d��ng)�״��r(ji��)���߸�������ֻҪLPG�r(ji��)����ԾS��������������уr(ji��)��Ͳ���(hu��)�µ���������߀��(hu��)�^�m(x��)�ϝq������ИI(y��)�_(k��i)�����Ԍ���ߡ���֮8��10�����������弰ľ�ļӹ����Ҿ�������ИI(y��)�����a(ch��n)�c���M(f��i)��������������Ƅ�(d��ng)�״���һ�����M(f��i)�I(l��ng)���ȩ�Ј�(ch��ng)��ů������(du��)�״�����Ŵ�����������״����Ĵ����M(f��i)�I(l��ng)�������I(y��)���_(k��i)������7����Ѯ�ԁ�(l��i)�ѽ�(j��ng)�غ�������������@Щ�������ڼ״�������v��l(f��)չ���������ڇ�(gu��)��(n��i)���Ѯa(ch��n)��?ch��)?y��n)���^(gu��)ʣ�����ֻҪ�״��r(ji��)���^(gu��)���c�ɱ�����ƽ��������ǰ�����벻�����һ��ͣ�a(ch��n)����I(y��)�͕�(hu��)��?y��n)������ɈD���֏�(f��)���a(ch��n)������b��ؓ(f��)����������½������b��Ҳ��Ͷ�����a(ch��n)����������ƴ����Ј�(ch��ng)�̕��Ĺ���ƽ����������r(ji��)��������������9�·ݼ״��Ј�(ch��ng)��֔(j��n)����(l��)�^�����