�����\��ժҪ��

10�°l(f��)����ˮ���ИI(y��)�\�Д�(sh��)��(j��)�@ʾ����ˮ���ИI(y��)�^�m(x��)�������õİl(f��)չ���^��

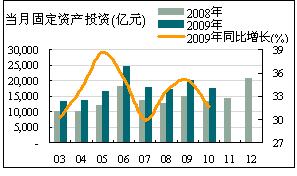

�������(zh��n)�̶��Y�a(ch��n)Ͷ�Y��10�·������½����������ͬ�����L31.65%���^9�·��½�3.5���ٷ��c����1��10����Ӌ���(zh��n)�̶��Y�a(ch��n)Ͷ�Yͬ�����L33.10%������

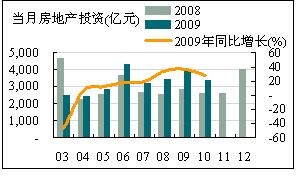

�������خa(ch��n)Ͷ�Y��10��ͬ�����L28.35%���^�ς��»���8.7���ٷ��c����ǽ����ԁ����F(xi��n)���״�ͬ���½���

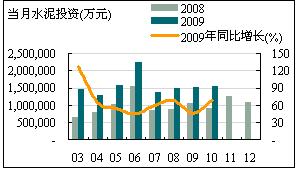

����ˮ��Ͷ�Y��Ȼ������ʢ��10���µ�ˮ��Ͷ�Yͬ�����L69.07%�������^�������ͬ����������˽�23���ٷ��c��

����10��Ҳ�ٴ�ˢ������߮a(ch��n)���o�����ˮ��a(ch��n)���^�m(x��)��������������ͬ�����L23.85%��1��10�����������Ӌ���a(ch��n)ˮ��13.4�|������ͬ�����L�_18.67%�������

����10�·�ˮ�������9�·�ͬ�����L�Ļ��A(ch��)���^�m(x��)�������������״Ό��F(xi��n)�˽����ԁ���ͬ�������L�����ϳ��ڱM����δ�[Óؓ���L����������^�ς��µ�ͬ���½��������кܴ�̶ȵĻ֏�(f��)��

����ȫ��ˮ���r���^�ς��µ��ϝq֮������������w����ƽ��(w��n)�������A�|�^(q��)������ʡ�݃r����Ȼ�ϝq����������������|�������붬���������������

һ������^��(j��ng)��ָ��

��һ���̶��Y�a(ch��n)Ͷ�Y

�ܡ�ʮһ����(ji��)���յ�����Ӱ푣�10�·ݮ�(d��ng)�³��(zh��n)�̶��Y�a(ch��n)Ͷ�Y�~��17,533.16�|Ԫ������^9�·���������������h(hu��n)�������ٴλ������ڵȣ�ͬ���½�13.17%����ͬ�����ٿ����Ҳ�^9�·ݻ���3.5���ٷ��c�����Ա�����31.65%�ĸ�λ����

1��10�³��(zh��n)�̶��Y�a(ch��n)Ͷ�Y��Ӌ150,709.76�|Ԫ�����ͬ�����L33.10%��������c2008��ͬ��������5.86���ٷ��c�����ʬF(xi��n)�^�m(x��)�������L�đB(t��i)��������

��ȫ�����^(q��)����

1��ȫ��31��ʡ���У���23��ʡ�г��F(xi��n)�h(hu��n)��ؓ���L����½������^�����ɽ�|-51.97%���|��-37.55%�����������-29.96%����ຣ-29.17%��������-28.95%����8��ʡ�Эh(hu��n)�ȳ��F(xi��n)�ϝq���քe��V������㽭�����K����������������V�|������������ͺ������

2���A�|�^(q��)�ij��(zh��n)�̶��Y�a(ch��n)Ͷ�Y��Ӌ�~�^�m(x��)������λ������ռȫ��Ͷ�Y��Ӌ���~�ı��؞�31.68%����ͬ�����ٴ���½�������H��23.84%�������A���^(q��)�̶��Y�a(ch��n)Ͷ�Y���L��������ͬ�����L44.15%���

���������خa(ch��n)Ͷ�Y

�S������Σ�CӰ����������Խ���4��������������خa(ch��n)�ИI(y��)Ͷ�Y�������h(hu��n)���������������Ä��^�����M��10�·ݷ��خa(ch��n)�_�l(f��)Ͷ�Y�����������ž���

10�·ݮ�(d��ng)�·��خa(ch��n)Ͷ�Y�~��3389.30�|Ԫ������ͬ�����L28.35%�������»���8.7���ٷ��c�������ǽ�����״γ��F(xi��n)ͬ�������½����·ݡ�

1��10�����������خa(ch��n)�_�l(f��)Ͷ�Y��Ӌ�~��28439.73�|Ԫ��ͬ�����L18.90%���������m��1��9�·����1.2���ٷ��c����������ڿsС��

�ĸ�ʡ�Р�r������

1�����K����|�����V�|�����������ɽ�|��ʡ�е���ӋͶ�Y�~λ��ȫ��ǰ5λ��Ͷ�Y�~����1,900�|Ԫ�������������h(hu��n)�����پ���ֵؓ����

2����ʡ����ֻ�к����������V����������㽭�������������ؑc���½�6ʡ�е�Ͷ�Y�h(hu��n)�����ٱ��������L��������ʡ�еĭh(hu��n)�����پ���ֵؓ�����

3����Ӌͬ���������������������V�|��ʡ��ؓ���L������������ʡ�о��ʬF(xi��n)ͬ�������L�đB(t��i)��������19��ʡ����ȫ��ƽ��ˮƽ֮����������ຣ��ɽ������ӱ��������������5ʡ��ͬ�����پ���50%���ϣ�ȫ������ǰ�����

����ˮ��Ͷ�Y

10�·ݮ�(d��ng)��ˮ��Ͷ�Y�~��154.52�|Ԫ�������ͬ�����L��69.07%�����^����ͬ�����ٴ��������23���ٷ��c������һ�S�ɞ������Ĵθ��c��

1��10�·�����ȫ��ˮ����ӋͶ�Y�~��1,339.24�|Ԫ�����ͬ�����L64.02%������^1��9�·�ͬ��������С��������

������^(q��)�����������������������^(q��)ˮ��Ͷ�Y���f���ָ�λ�\�������ͬ�����ٷքe��147.89%��93.70%���������ϵ^(q��)��ӋͶ�Y���~ռȫ�����؞�26.47%���S������λ�������

�ĸ�ʡ�Р�r����������ܞ�(z��i)���ؽ���Ӱ�������Ĵ��^(q��)ˮ��Ͷ�Y��Ȼ����ȫ����λ����Ͷ�Y�~��190.73�|Ԫ������ͬ�����L183.90%���������������6λ���Ͷ�Y���~������λ��ǰ10��ʡ����Ҫλ���������^(q��)����C�������������_�l(f��)�ăA��ͽ�(j��ng)���l(f��)չ���ĵ�ƫ�ƌ�ˮ���ИI(y��)�l(f��)չ���a(ch��n)����Ӱ푡�

������ˮ��a(ch��n)������������c�r��

��һ�� ˮ��a(ch��n)��

10�®�(d��ng)��ȫ��ˮ��a(ch��n)����15,635�f���������ٴ�ˢ������߮a(ch��n)���o��������ͬ�����L23.85%������ٱ�9�p��1.2���ٷ��c��1��10 �·���Ӌ���a(ch��n)ˮ��13.4�|����ͬ�����L�_18.67%�����@��Ҫ����ˮ���ИI(y��)��9���10���ǂ��y(t��ng)����������

�ֵ^(q��)�������1��10 �·����ϵ^(q��)����Ӌ���پ�ȫ������^(q��)��λ�����ٸ��_31.93%�����

����ʡ�������L��鏊�ŵ��Ǻ��ϣ����ٞ�49.53%����������ٳ��^40%��ʡ��߀�Ѓ�(n��i)�ɹţ���46.05%������Ĵ�����44.68%����

�A�|�^(q��)�������ٴ����σ�λ��(sh��)����_��10.32%�����^(q��)���(n��i)���Ϻ�����0.15%�����������K����9.29%�����㽭����5.91%��������ɽ�|����2.14%���Įa(ch��n)�����L��Ȼ�������@��ʡ��ˮ��a(ch��n)���������ǂ�λ��(sh��)��

�ܼ���(ji��)���أ���ѩ����(ji��)�ā��R��Ӱ�����|���ļ��֣���21.31%���ͺ���������13.91%�����������½�����20.91%�����ຣ����14.25%��������Լ����ص^(q��)����12.38%���Įa(ch��n)���h(hu��n)�ȳ��F(xi��n)�^����ȵ��½��������

������ˮ���������ϳ���

10�·�ˮ������^9�·��^�m(x��)�������������85.05�f������h(hu��n)�����L4.15%�����B�m(x��)�����h(hu��n)�ȳ������L���������10��ˮ����ڌ��F(xi��n)�˽����ԁ����״�ͬ�������L�������24.80%�������1��10 ����Ӌ����699.08�f���������^ȥ��p����38.07%��ˮ����ڃr���B�m(x��)�����½���50.27��Ԫ/�����

10�·����ϳ��ڽY(ji��)�����B�m(x��)���µ��½�������56.77�f���������^�������L25.56%��ͬ������38.16%���½�����1��10 ����Ӌ����640.07�f������ͬ���½�43.61%��������^ǰ�ł��µĽ��������sС����������ϳ��ڃr���B�m(x��)�����½���36.05��Ԫ/�������^ȥ��ͬ���ϝq2.08%������

������ˮ���r��

10�£�ȫ��ˮ���r���^�ς��µ��ϝq֮��������w����ƽ��(w��n)���H���Ă����е�ˮ���r����׃���������

���ϵ^(q��)��ˮ���r���ڏV���Ј������´�����ϝq����������ЏV�|�V�ݵ^(q��)��ˮ���r����Ĵδ�������{(di��o)���������Ȟ�40��50Ԫ/����P?O 42.5ˮ��ăr��������420Ԫ/����������Ҫ������ˮλ�½�����(d��o)�V��ˮ��ֻ��ͨ�^��܇�\ݔ�����\ݔ�ɱ���������������ͬ�r�Ј�����һֱ�ʬF(xi��n)���m(x��)�����B(t��i)������ʹ����I(y��)����(y��ng)�o�������e��I(y��)�����Վ����������@�ɴ����ص��Ƅ��£��V��ˮ���r��h(hu��n)�����L��10.53%������

�����ϲ��������݃r��������Ҳ�в�ͬ�̶ȵ��ϝq��

�����^(q��)ˮ���r���_ʼ���F(xi��n)�»���������ຣ�����^(q��)�r�����{(di��o)20Ԫ/�����������430Ԫ/����������Ҫ������Ͷ�a(ch��n)���a(ch��n)����Ӱ��������Ј��r��ŕ����F(xi��n)���w�¸����½������������������Ј��r��ƽ��(w��n)������½��M�뵭������ͣ������������ġ������̎�������߷��������Ҳ������11������Ѯ�ŕ��M�뵭������

�|����������A�|����������ϵ^(q��)�r��(w��n)������������Ж|���mȻ�К���½��ͱ�ѩ���ā��R����������^����ʩ��ĩ�ڣ������ڌ������_���Ԍ����m(x��)�õ�������Д����������M�붬����֮ǰ������ˮ���r�ַ�(w��n)�����