�н�(j��ng)ˮ��a(ch��n)�I(y��)����ָ��(sh��)��(b��o)���@ʾ�����2010��һ�����н�(j��ng)ˮ��a(ch��n)�I(y��)����ָ��(sh��)��102.5�c(di��n)��2005�����L(zh��ng)ˮƽ��100����������ϼ�������0.5�c(di��n)����ˮ��a(ch��n)�I(y��)�A(y��)��ָ��(sh��)��120�c(di��n)��������^�ϼ�������23.3�c(di��n)������������ϓP(y��ng)�����S��^(q��)����(n��i)�\(y��n)���������ИI(y��)��(j��ng)��(j��)�\(y��n)�еľ��wָ��(bi��o)�������һ����ˮ��a(ch��n)�I(y��)�a(ch��n)����������N�����롢����(r��n)����������������̶��Y�a(ch��n)Ͷ�Y�Լ��ĘI(y��)�ˆT��(sh��)ͬ�����پ��в�ͬ�̶��������������⣬ˮ������~�_ʼ���������a(ch��n)��Ʒ�Y��ռ�Üp�٣�ˮ����S�r(ji��)��ָ��(sh��)���ϓP(y��ng)څ��(sh��)��������@�@ʾ��ˮ��a(ch��n)�I(y��)�����a(ch��n)��(j��ng)�I(y��ng)��r�������õķ���l(f��)չ����

����ͨ�^��(du��)ˮ��a(ch��n)�I(y��)�����r�����a(ch��n)��(j��ng)�I(y��ng)��r������������҂��J(r��n)��2010��ˮ��a(ch��n)�I(y��)����Ȍ� �^�m(x��)���������B(t��i)��(sh��)�����������������(n��i)��(j��ng)��(j��)ƽ��(w��n)�^��l(f��)չ���������ˮ��a(ch��n)�I(y��)���m(x��)���L(zh��ng)�춨�˻��A(ch��)���������������ҳ��_(t��i)һϵ�еĮa(ch��n)�I(y��)���ߣ����Ƅ�(d��ng)��I(y��)�����ؽM��ˮ��a(ch��n)�I(y��)���ж�������������a(ch��n)�ܿ��������p�٣����������2010���҇�Ҫ�ӿ��D(zhu��n)׃��(j��ng)��(j��)�l(f��)չ��ʽ�������ˮ����I(y��)���e�O�����ڼ��g(sh��)��(chu��ng)���������U(ku��)��߶�ˮ��a(ch��n)Ʒ�a(ch��n)���������a(ch��n)�N㕽�����څ�ã�����������2010�����罛(j��ng)��(j��)���ɏ�(f��)�K�D(zhu��n)��������L(zh��ng)�������ˮ��a(ch��n)�I(y��)�ij����Q(m��o)���ṩ�^�鷀(w��n)�����ⲿ�h(hu��n)�������������~�����M(j��n)һ����(w��n)������

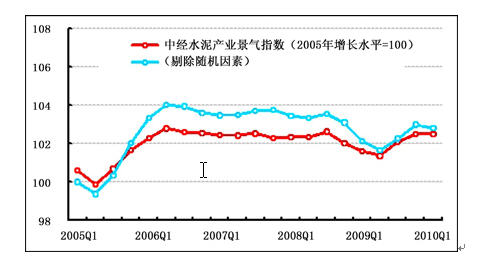

�н�(j��ng)ˮ��a(ch��n)�I(y��)����ָ��(sh��)

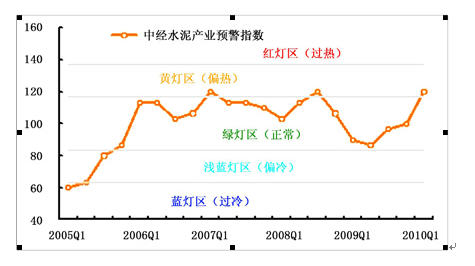

�н�(j��ng)ˮ��a(ch��n)�I(y��)�A(y��)��ָ��(sh��)

�A(y��)����̖(h��o)�D

���������r��(w��n)��څ��

�������⣺2010��һ�����н�(j��ng)ˮ��a(ch��n)�I(y��)������ָ��(sh��)��102.5�c(di��n)��2005�����L(zh��ng)ˮƽ��100����������ϼ�������0.5�c(di��n)������ƽ��(w��n)�\(y��n)�БB(t��i)��(sh��)�����

�����ژ�(g��u)��ˮ��a(ch��n)�I(y��)����ָ��(sh��)��6��(g��)ָ��(bi��o)���H������(ji��)���������������S�C(j��)�����������������ˮ��a(ch��n)�I(y��)�a(ch��n)Ʒ�N���������������(r��n)�������������̶��Y�a(ch��n)Ͷ�Y�Լ��ĘI(y��)�ˆT��ָ��(bi��o)�c�ϼ�����ȣ������^������������������ˮ������~Ҳ�_ʼ��������

�����A(y��)����2010��һ�����������ˮ��a(ch��n)�I(y��)�A(y��)��ָ��(sh��)��120.0�c(di��n)����^�ϼ�����23.3�c(di��n)�������ϓP(y��ng)�������M(j��n)�����S��^(q��)���\(y��n)�С�ˮ��a(ch��n)�I(y��)�A(y��)��ָ��(sh��)��������Ҫ������ˮ��a(ch��n)�I(y��)�����a(ch��n)�������N�۠�rͬ�ȳ��F(xi��n)����������������_ʼ���������Үa(ch��n)��Ʒ�Y��ռ�ó��F(xi��n)���@���½��������@ʹ��ˮ��a(ch��n)�I(y��)���w�l(f��)չڅ�á�

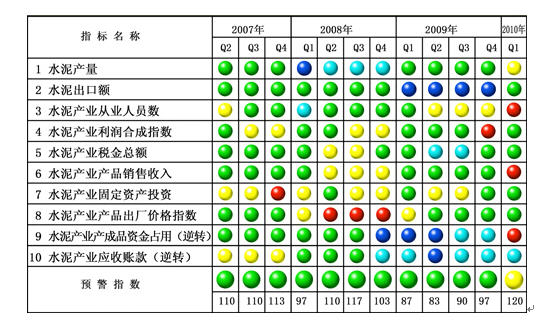

������̖(h��o)��2010��һ���������ژ�(g��u)��ˮ��a(ch��n)�I(y��)�A(y��)��ָ��(sh��)��10��(g��)ָ��(bi��o)���H������(ji��)�������������S�C(j��)���أ�������λ�����G��^(q��)������5��(g��)ָ��(bi��o)�D�D�D�Dˮ������~�����ˮ��a(ch��n)�I(y��)����(r��n)�ϳ�ָ��(sh��)��������ա�Ͷ�Y���~�Լ����S�r(ji��)��ָ��(sh��)������λ�����\�{(l��n)��^(q��)������1��(g��)ָ��(bi��o)�D�D�D�Dˮ��a(ch��n)�I(y��)��(y��ng)���~����D(zhu��n)������λ�����S��^(q��)������1��(g��)ָ��(bi��o)�D�D�Dˮ��a(ch��n)��������λ�����t��^(q��)������3��(g��)ָ��(bi��o)�D�D�D�Dˮ��a(ch��n)�I(y��)�ĘI(y��)�ˆT��(sh��)���a(ch��n)Ʒ�N������ͮa(ch��n)��Ʒ�Y��ռ�ã����D(zhu��n)�����������(sh��)��(j��)�@ʾ������ˮ��a(ch��n)�I(y��)��(y��ng)���~����������֮���������ӳˮ��a(ch��n)�I(y��)���a(ch��n)��(j��ng)�I(y��ng)�Ķ���(g��)ָ��(bi��o)ͬ�����ٶ����^��������������ˮ������~�_ʼ�������������ˮ��a(ch��n)�I(y��)���ⲿ������̎�ڻ֏�(f��)�����L(zh��ng)���

����Ŀǰ�������ˮ��a(ch��n)�I(y��)�ĘI(y��)�ˆT��(sh��)��������������������S�����������t�����������A(y��)Ӌ(j��)2010�������ԓָ��(bi��o)���^�m(x��)�����t�����^(q��)�g�\(y��n)�У�ˮ��a(ch��n)�I(y��)�a(ch��n)Ʒ�N����������ָ��(bi��o)���B�m(x��)4��(g��)����������������A(y��)Ӌ(j��)������ˮ��a(ch��n)�I(y��)�a(ch��n)Ʒ�N������ܿ�����څ��(w��n)������^�m(x��)�����t�����^(q��)�g�\(y��n)�������ˮ��a(ch��n)�I(y��)�a(ch��n)��Ʒ�Y��ռ�ã����D(zhu��n)��ֱ�ӏ��ϼ��ȵ����\�{(l��n)����׃�����t����������ˮ����I(y��)������p���������

����������λ�����G��^(q��)����5��(g��)ָ��(bi��o)�У�ˮ������~���ϼ��ȵ������{(l��n)��^(q��)�����ٻص����G��^(q��)�����������F(xi��n)���m(x��)���Ժ���״��ϓP(y��ng)�����A(y��)Ӌ(j��)�������ԕ�(hu��)�����G��^(q��)���\(y��n)������ˮ��a(ch��n)�I(y��)����(r��n)�ϳ�ָ��(sh��)���ϼ��ȵ����t�������������G������������Ҫ�����ڼ���(ji��)�Դ�������{(di��o)����ˮ����I(y��)�_����(sh��)����p���������ɱ��Ƹߣ�ʹ����I(y��)����(r��n)�sˮ��������A(y��)Ӌ(j��)�����Ȍ����������S��^(q��)���\(y��n)������ˮ��a(ch��n)�I(y��)�����~����ˮ��a(ch��n)�I(y��)�̶��Y�a(ch��n)Ͷ�Y���F(xi��n)С��������������A(y��)Ӌ(j��)�¼��Ȍ����������G��^(q��)���\(y��n)�У��ڳɱ��Ƅ�(d��ng)����������(d��ng)���p��������������ˮ��a(ch��n)�I(y��)�a(ch��n)Ʒ���S�r(ji��)��ָ��(sh��)���������\(y��n)�У��A(y��)Ӌ(j��)�����ȿ����M(j��n)�����S��^(q��)���\(y��n)���������λ�����\�{(l��n)��^(q��)����ˮ��a(ch��n)�I(y��)��(y��ng)���~����D(zhu��n)�������p����������Y������(d��ng)�������p������A(y��)Ӌ(j��)���ڃ�(n��i)�y�Ը�׃���w��r���A(y��)����̖(h��o)�п����@ʾ�����\�{(l��n)����������

�������a(ch��n)�N�۱������L(zh��ng)

�����a(ch��n)������(j��ng)��������(ji��)�{(di��o)����2010��һ����������҇�ˮ��a(ch��n)����34821.6�f���������ͬ�����L(zh��ng)21.9�����ͬ�������^�ϼ��Ȼ���0.7��(g��)�ٷ��c(di��n)���h(hu��n)���½�25.1������h(hu��n)�������^�ϼ��Ȼ���27.4��(g��)�ٷ��c(di��n)��

������(sh��)��(j��)�����������ˮ��a(ch��n)��ͬ���������B�m(x��)5��(g��)��������֮�����״������{(di��o)����������̎���^��ˮƽ������A(y��)Ӌ(j��)2010���҇�ˮ��a(ch��n)�����wˮƽ����(w��n)��������������ٕ�(hu��)С�������������

�����N�ۣ���(j��ng)��������(ji��)�{(di��o)��������2010��һ���ȣ�ˮ��a(ch��n)�I(y��)�a(ch��n)Ʒ�N�������1835.0�|Ԫ����������ϼ��Ȝp��462.5�|Ԫ��ͬ�����L(zh��ng)32.8���������ͬ�������^�ϼ��ȼӿ�9.3��(g��)�ٷ��c(di��n)�����h(hu��n)���½�20.1���������h(hu��n)�������^�ϼ��Ȼ���24.9��(g��)�ٷ��c(di��n)��

�����S����(j��ng)��(j��)�΄�(sh��)�ĺ��D(zhu��n)���������I(y��)������خa(ch��n)���ИI(y��)��(du��)ˮ��a(ch��n)Ʒ����ʢ����ʹˮ��a(ch��n)�I(y��)�a(ch��n)Ʒ�N���������ټӿ졣2010�������ˮ��a(ch��n)�I(y��)���ߌ��������Ƅ�(d��ng)��I(y��)�M(j��n)�м��g(sh��)��(chu��ng)����������߶�ˮ��a(ch��n)Ʒ�������(hu��)���������������������l(xi��ng)��������Ҳ�����U(ku��)չˮ���Ј�(ch��ng)��������g���

�����r(ji��)��2010��һ��������ˮ����S�r(ji��)��ָ��(sh��)������ͬ�ڣ�100����99.7�c(di��n)������^�ϼ�������5.3�c(di��n)���ͬ�Ȼ���7.7�c(di��n)��ˮ����S�r(ji��)��ָ��(sh��)���B�m(x��)5��(g��)���ȳ��m(x��)�½��������ȳ��F(xi��n)�|�����������^�m(x��)�ϓP(y��ng)��څ��(sh��)����

�������ڣ���(j��ng)��������(ji��)�{(di��o)������2010��һ���ȣ��҇�ˮ������~��13.7�|Ԫ��ͬ�����L(zh��ng)21.3����ͬ�������^�ϼ��ȼӿ�57.6��(g��)�ٷ��c(di��n)����h(hu��n)�����L(zh��ng)21.2�����h(hu��n)�������^�ϼ��ȼӿ�28.0��(g��)�ٷ��c(di��n)���

����2010��һ��������ˮ������~ռ�a(ch��n)Ʒ�N������ı��؞�0.7�������2009��һ���ļ��ȣ�ԓ��ֵ�քe��0.8����0.7���������0.6����0.5�����@����ˮ��a(ch��n)�I(y��)�ij�������̎�ڻ�����B(t��i)��

��������(r��n)����(j��ng)��������(ji��)�{(di��o)������2010��һ���ȣ�ˮ��a(ch��n)�I(y��)����(r��n)���~��70.4�|Ԫ�����ϼ��Ȝp��108.1�|Ԫ�����ͬ�����L(zh��ng)119.0������ͬ�������^�ϼ��ȼӿ�47.4��(g��)�ٷ��c(di��n)����h(hu��n)���½�60.6������h(hu��n)�������^�ϼ��Ȼ���80.4��(g��)�ٷ��c(di��n)����

�������𣺽�(j��ng)��������(ji��)�{(di��o)����2010��һ����������ˮ��a(ch��n)�I(y��)�����~��75.7�|Ԫ�����ϼ��Ȝp��47.19�|Ԫ���������ͬ�����L(zh��ng)13.5������ͬ�������^�ϼ��Ȼ���4.0��(g��)�ٷ��c(di��n)�����h(hu��n)���½�38.4�������h(hu��n)���ٶ��^�ϼ��Ȼ���58.8��(g��)�ٷ��c(di��n)����

�����ĘI(y��)�ˆT����(j��ng)��������(ji��)�{(di��o)����2010��һ�������ˮ��a(ch��n)�I(y��)�ĘI(y��)�ˆT��142.2�f�ˣ����ϼ��Ȝp��4.0�f�����������ͬ�����L(zh��ng)4.0������ͬ�������^�ϼ��ȼӿ�3.1��(g��)�ٷ��c(di��n)������@����ˮ��a(ch��n)�I(y��)�͘I(y��)�΄�(sh��)������D(zhu��n)������{�ڄ�(d��ng)����������(qi��ng)���

�����a(ch��n)��Ʒ�Y��ռ�ã�����2010��һ����ĩ����ˮ��a(ch��n)�I(y��)�a(ch��n)��Ʒ�Y��ռ���~��268.2�|Ԫ����������ϼ��Ȝp��112.87�|Ԫ�������ͬ���½�4.2����ͬ�������^�ϼ��ȼӿ�20.9��(g��)�ٷ��c(di��n)��ˮ��a(ch��n)�I(y��)�a(ch��n)��Ʒ�Y��ռ�ó��F(xi��n)����(ji��)�Ԝp�٣���ζ��ˮ��a(ch��n)�I(y��)�N�����ڮa(ch��n)������ˮ�������F(xi��n)�ˌ�(sh��)�|(zh��)�ԵĜp�������

������(y��ng)���~�2010��һ����ĩ����ˮ��a(ch��n)�I(y��)�đ�(y��ng)���~����~��775.4�|Ԫ�������ϼ��Ȝp��159.0�|Ԫ���ͬ�����L(zh��ng)19.1����ͬ�������^�ϼ��Ȼ���1.9��(g��)�ٷ��c(di��n)����S��2010��ˮ��a(ch��n)�I(y��)�Ŀ������L(zh��ng)����(y��ng)���~����m(x��)������������A(y��)Ӌ(j��)�¼��Ȍ����F(xi��n)��������

����̝�p����(j��ng)��������(ji��)�{(di��o)����2010��һ�����������ˮ��a(ch��n)�I(y��)̝�p��I(y��)��2380������̝�p���26.7�������̝�p��I(y��)̝�p�~��38.6�|Ԫ�����ϼ�������35.32�|Ԫ������ͬ���½�10.9����������@����ˮ��a(ch��n)�I(y��)�����΄�(sh��)�ĺ��D(zhu��n)��ʹ����(g��)�a(ch��n)�I(y��)����(r��n)���������̝�p�p�١�

�����̶��Y�a(ch��n)Ͷ�Y����(j��ng)��������(ji��)�{(di��o)���������2010��һ���������ˮ��a(ch��n)�I(y��)Ͷ�Y���~��631.2�|Ԫ���ͬ�����L(zh��ng)33.0����ͬ�������^�ϼ��Ȼ���9.8��(g��)�ٷ��c(di��n)�������h(hu��n)���½�64.4�����h(hu��n)�������^�ϼ��ȼӿ�59.3��(g��)�ٷ��c(di��n)����

�����ИI(y��)�A(y��)�ڼ����h

����2010��һ����ˮ��a(ch��n)�I(y��)�ľ����r�õ��^��ĸ��������̎�ھ���ȵ�����ͨ���������չ��2010��ȫ���ˮ���Ј�(ch��ng)�������ˮ��a(ch��n)�I(y��)����(hu��)���m(x��)�������

�������������2010����^��(j��ng)��(j��)�����ַ�(w��n)���l(f��)չ��ȥ��������_���Ļ����(xi��ng)Ŀ��Ҫ���m(x��)���O(sh��)�����������_���(xi��ng)ĿҲ����m(x��)���R���������������ҳ��_(t��i)��һϵ�����ߌ�������I(y��)�ؽM�M(j��n)������ˮ��a(ch��n)�I(y��)���жȴ������������a(ch��n)�ܱ��،�������������^�m(x��)�Ƅ�(d��ng)ˮ��a(ch��n)�I(y��)�ĽY(ji��)��(g��u)�{(di��o)���ͼ��g(sh��)����(j��)������������2010���҇��ӿ��D(zhu��n)׃��(j��ng)��(j��)�l(f��)չ��ʽ��������ָ��������ˮ����I(y��)�e�O�����ڼ��g(sh��)��(chu��ng)����������ԔU(ku��)��߶�ˮ��a(ch��n)Ʒ�Įa(ch��n)�����������ģ����罛(j��ng)��(j��)�ӿ��(f��)�K�������(sh��)�F(xi��n)�������L(zh��ng)����ˮ��a(ch��n)�I(y��)�ij����Q(m��o)���ṩ�^�鷀(w��n)�����ⲿ�h(hu��n)��������ˮ����ڌ���(hu��)���F(xi��n)��(w��n)���������

�����������w�Ͽ���ˮ����I(y��)��(sh��)��������a(ch��n)�I(y��)���ֲ��M�������a(ch��n)���^ʣ����������ж��^�͵��T�����}��(y��n)���Ƽs��ˮ��a(ch��n)�I(y��)�Ľ����l(f��)չ�������ˮ��a(ch��n)�I(y��)����Ƞ�r����ه��������֧������������������l(f��)չ�Ą�(d��ng)������������(du��)���������������½��h��

����һ����������ˮ��a(ch��n)�I(y��)����Ȍ�(du��)���ߴ���һ������ه����������(y��ng)�^�m(x��)�ӏ�(qi��ng)��(du��)ˮ��a(ch��n)�I(y��)�l(f��)չ��ָ���c֧����������ć�(y��n)���Ј�(ch��ng)��(zh��n)����������ӏ�(qi��ng)�(xi��ng)Ŀ������������������������̭��ԭ�t����ӿ���̭���a(ch��n)�����������߶ˮa(ch��n)Ʒ�v���Ј�(ch��ng)���g���������(y��n)�خa(ch��n)�����������������Ҏ(gu��)ģ����(sh��)�п������Ƶ���������M(j��n)ˮ��a(ch��n)�I(y��)�����l(f��)չ����

������������(sh��)ʩ����ᘌ�(du��)�ԵĽ���������������ӏ�(qi��ng)ˮ��a(ch��n)�I(y��)�����J����ָ��(d��o)�ͱO(ji��n)����������(d��o)�Ͷ��ٽ��ڙC(j��)��(g��u)���M(j��n)������ˮ��a(ch��n)�I(y��)�����J����������

���������S����̼��(j��ng)��(j��)�İl(f��)չ���ˮ�����M(f��i)�Ј�(ch��ng)��(hu��)�l(f��)���^��׃������̼����Ҳ��(hu��)��(du��)ˮ�����M(f��i)�Ј�(ch��ng)�a(ch��n)���_������ˮ��a(ch��n)�I(y��)�İl(f��)չ���R���ܶ�����(zh��n)�����������������I(y��)��ؓ(f��)���vʷ؟(z��)�κ����(hu��)؟(z��)�������Ҫ�о����ͳɱ��ļ��g(sh��)��������Ҫ����(j��)�Ј�(ch��ng)����׃���e�O�о�̽ӑ�����չˮ���I(y��)�µ����L(zh��ng)���g��

������������ˮ�������I(y��)��(y��ng)�ӿ��������g(sh��)���죬�Ӵ�ͺ��ܭh(hu��n)���͵�ˮ��a(ch��n)Ʒ�_�l(f��)�����a(ch��n)��������a(ch��n)�h(hu��n)��(ji��)�Ͻ�����Դ���YԴ���ģ���߮a(ch��n)Ʒ�n����������Ӵ�߶�ˮ������ƺ����a(ch��n)��������M��߶�ˮ���Ј�(ch��ng)���������������M(j��n)ˮ��a(ch��n)�I(y��)���m(x��)�����l(f��)չ������

����ע�⣺��ˮ��a(ch��n)�I(y��)�ɇ���(j��ng)��(j��)�ИI(y��)�����ˮ������I(y��)��ˮ����Ʒ����I(y��)�M���������(b��o)��y(t��ng)Ӌ(j��)�����քe��Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)5100�Һ�3600���������

������2005��ˮ��a(ch��n)�I(y��)���A(y��)����̖(h��o)�������ھG��^(q��)����������(du��)ƽ��(w��n)����˶����н�(j��ng)ˮ��a(ch��n)�I(y��)����ָ��(sh��)�Ļ��������

����������(ji��)������ָ�ļ�������(du��)��(sh��)��(j��)��Ӱ����������Ј�(ch��ng)�N���S�ļ�������(f��)һ��l(f��)������׃��(d��ng)�����

�������S�C(j��)������Q��Ҏ(gu��)�t���������������ߌ�(sh��)ʩ��������^�{(di��o)�����������Ȼ��(z��i)�������،�(du��)��(sh��)��(j��)��Ӱ����

���������D(zhu��n)ָ��(bi��o)Ҳ�Q����ָ��(bi��o)����(du��)�ИI(y��)�\(y��n)�Р�r�ʷ�������������ָ��(bi��o)��ֵԽ������ИI(y��)��rԽ�ã���֮��Ȼ���