|

�a(ch��n)Ʒ���Q |

�r����� |

�r��q����λ |

|

�״���P |

CFR�Ї� |

369-371��-5�� |

��Ԫ/�� |

|

CFR�|�ρ� |

404-406��-6�� |

��Ԫ/�� |

|

FOB¹�ص� |

285.5-286.5��-2.5�� |

�WԪ/�� |

|

FOB�������� |

����+0�� |

����/�Ӂ� |

|

�S�� |

ɽ�|���V |

2850-2850��+0�� |

Ԫ/�� |

|

ɽ�|��ˮ |

2800-2800��-250�� |

Ԫ/�� |

|

�ӱ���� |

2750-2750��-50�� |

Ԫ/�� |

|

ɽ���Sϲ |

2750-2750��-100�� |

Ԫ/�� |

|

�������B�� |

2800-2800��+0�� |

Ԫ/�� |

|

������ԭ�� |

2700-2700��+0�� |

Ԫ/�� |

|

�����ľ |

2800-2900��-200�� |

Ԫ/�� |

|

�����؈ |

2800-2800��-150�� |

Ԫ/�� |

|

�Ĵ��o�컯 |

0 ��+0�� |

Ԫ/�� |

|

��ú���� |

2850-2950��-300�� |

Ԫ/�� |

|

�Ј� |

�A�|�^(q��) |

3030-3150��+0�� |

Ԫ/�� |

|

ɽ�|�^(q��) |

2780-2750��-20/-200�� |

Ԫ/�� |

|

�A�ϵ^(q��) |

3230-3250��-70/-110�� |

Ԫ/�� |

|

�A���^(q��) |

2400-2650��+0/-50�� |

Ԫ/�� |

|

���ϵ^(q��) |

2650-2650��+0�� |

Ԫ/�� |

|

�|���^(q��) |

2700-2800��-200/-300�� |

Ԫ/�� |

|

�����^(q��) |

2100-2600��+0�� |

Ԫ/�� |

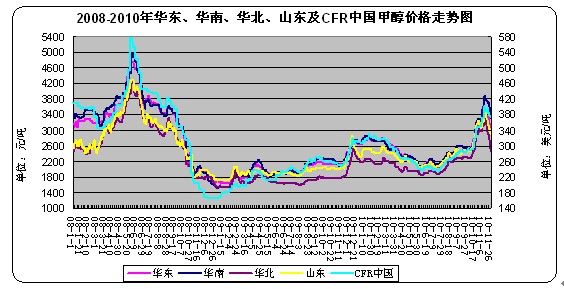

�Ј�������

���Շ���(n��i)�Ј��P������������������r����ֹ����֮���β�ُ�������ӣ���ɽ�|�����|���Ј���ĩ���g����a������������Ճ�(n��i)�������Ј���(w��n)�����ӱP�ϝq��֮�ۿڎ���λ������A�|�ۿ��Q(m��o)���̈�P������ͦ�������܃�(n��i)�ص̓r؛Դ�_��Ӱ������Ј��ɽ����f�嵭����ɽ�|2750-2780Ԫ/������ӱ�2600-2650Ԫ/�������ɽ��2400-2500Ԫ/������������2650Ԫ/������A��2400-2650Ԫ/���������A�|�ۿ�3030-3150Ԫ/����������A�ϸۿ�3230-3250Ԫ/������������2100-2600Ԫ/�����|��2700-2800Ԫ/������

��(j��ng)�^ǰ�ڵ��B�m(x��)����µ��������Ј��ѻ����{(di��o)����λ�����О�������������֮Ŀǰ����ԭ�ώ���ձ��^�ͣ�Ҳ����m(x��)�_ʼ�a؛���������A�|�ۿڎ��F(xi��n)̎���ښvʷ��λ������Ҳ���Ј���һ��֧������C���A(y��)Ӌ���ڇ���(n��i)�Ј����M��խ���P���A�������������(n��i)���c�ۿڲ�r���f�^���������ۿ��Ј������^�m(x��)�µ����ܡ�

�A(y��)Ӌ�����Ј����w������������ƽ��(w��n)���

����

ú̿

���ҽ���һϵ�зǹٷ��ļ�Ҳ�������{(di��o)Ҫ��ú��(w��n)��ú�r������ú���^�m(x��)���{(di��o)ú�r�Љ��^�����������ǰ�ڃr���ѽ�(j��ng)���^�����������˺����^�m(x��)�{(di��o)�r��Ը���������Ј�ú�mȻ�r���^���`����������������ڿӿڃr���_ʼ�߷�(w��n)�����������ú�r���F(xi��n)���������������Բ��r��(w��n)��С�����п����Դ��������ú�����r��(w��n)��������������Ј�����ú�Ј�֧����������ú�r�^�m(x��)�����y���^�������A(y��)Ӌ��ú���и�λ��(w��n)�������^�����������ڟo���Kú�����r����(w��n)��

����

��ȩ

�����Ј���������ռ����(d��o)����������ԭ�ϼ״��r����m(x��)�»���������ܴ�Ӱ푼�ȩ�ИI(y��)���ܱ��Ӊ����^������������I(y��)�_�������w�H��4������������ ������������ֲ��^(q��)���ؽ�ѩ���������������a(ch��n)������һ������Ӱ���������⣬���خa(ch��n)�ИI(y��)�܇��������{(di��o)��Ӱ��^������������������������rһ��������z�τ��Ј����ѡ�

�������أ�

1�����������(n��i)�_�����������ֵ^(q��)��(ji��)�ܜp�������Ʉ�������֮�������A����Ҫ�b�ñ�����m(x��)�؆����Ŀǰ����(n��i)�״����w�_���ʳ��^5�ɣ�����(n��i)����(y��ng)����扺����Ȼ���@���2�����������D(zhu��n)ƣ�����ڶ������R�����������������ȩ�S�Ҍ��״�������ž�����������Һ�����Ј�ƣܛӰ푳��m(x��)���ݱ��F(xi��n)����ή�s�����������ИI(y��)Ҳͬ������һ�㣻3��������S����(n��i)�ؼ״�������m(x��)�ߵ�������c�ۿ��������g���_�������(n��i)�ص̓r؛Դ�^�m(x��)�_���ۿ��Ј���4�������ͨÛ�������@���������ǰ�����ٴμ�Ϣ��؛�žo�s���ߌ��^�m(x��)Ӱ푼״��Ј����������۠��m���҂���(w��)Σ�C������Ҳ���Ј��γ�һ�������������

�������أ�

1������ܶ���ú̿�����Ȼ���(y��ng)�o��Ӱ��������״��ɱ��q��2500-3200Ԫ/���������������������ϵȵ���Ȼ���b�ý�ؓ(f��)�������^�����������|�����^(q��)�͚W�������ڽ�(j��ng)�v��Ҋ�ĺ�����������ȼ�������ϝq��(d��o)��ԭ���Ј�Ͷ�C�����������Ҳ��һ���̶����Ƅ�ԭ�̓r���ϝq���@Ҳ���Ӽ״��r���������2���A�|�ۿڎ�汣�ֵ�λ���������Ҫ�a؛�����3��������������F(xi��n)�O�ː������������������Ď��ʴ�����������Ŀǰ����(n��i)���F(xi��n)�IJ��ͻ����Ҳ�����������������؛Դ��l(f��)���y���4���|�ρ��Ј�؛�o�r�P��֮CFR�Ї��r����m(x��)�ߵ�����������Ж|؛Դ���ܰl(f��)����(d��ng)?sh��)�������A����(y��ng)���A(y��)Ӌ�s�p���5�������ԭ�ώ���ձ��λ�����һ݆��ُ���ڻ�?q��)����R�����

��Դ���Ї�������