2011�����߽�β������ӭ��2012�����ú̿�ИI(y��)�ڽ�(j��ng)�v��һ��������c�d��K����2011��ĺ����M(j��n)����ƽ��(w��n)�\(y��n)�еĠ�B(t��i)�������

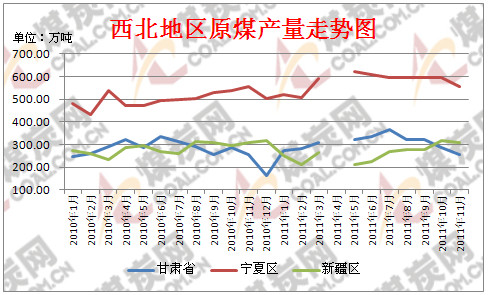

��һ��2011�������^(q��)ԭú�a(ch��n)����r

����ú̿������m(x��)��ʢ���2011�꣬�҇�ԭú�a(ch��n)���^�m(x��)���ֿ������L(zh��ng)��(sh��)�^�������ҽy(t��ng)Ӌ(j��)�ֹ�����2010��ȫ��ԭú�a(ch��n)����32.4�|����������A(y��)Ӌ(j��)2011����ҽy(t��ng)Ӌ(j��)�ֽy(t��ng)Ӌ(j��)�ڏ�ȫ��ԭú�a(ch��n)����?q��)��_(d��)��35.5�|����ͬ�����Ӽs3�|�����������L(zh��ng)9%���ϡ����������^(q��)ԭú�a(ch��n)���s��12622.60�f�������ȥ��10630.10�f�������L(zh��ng)1992.5�f������

�A(y��)Ӌ(j��)2012������ԭú�a(ch��n)��߀���ʬF(xi��n)�^�m(x��)����������������һ������֮ǰ���c(di��n)ʡ�����ϽY(ji��)���������_ʼ�a(ch��n)�����õ���Ч������������һ�����������������ИI(y��)�ܺ��^��(j��ng)��(j��)Ӱ푣��Ă�(g��)��Ҫ�ĺ�ú�ИI(y��)��2011����в�ͬ�ı��F(xi��n)������

������ ��(d��ng)��ú������ú�Ј�(ch��ng)�߄�(sh��)����

1�� �����^(q��)��(d��ng)��ú�Ј�(ch��ng)����

���2011�������^(q��)��(d��ng)��ú�Ј�(ch��ng)���f��ѭ�����Ĺ̶�Ҏ(gu��)��������1����2011��ĵ�һ��������(ji��)�^��ú�V���M(j��n)���������a(ch��n)����������֮һЩ�ط��YԴ���ϵV����m(x��)Ͷ�a(ch��n)��ú̿�a(ch��n)�����F(xi��n)�^�����L(zh��ng)��(sh��)�^�����һ��������Ҫú�a(ch��n)�^(q��)�a(ch��n)��������������һЩʡ�YԴ���Ϻ�V����m(x��)Ͷ�a(ch��n)��ú̿�a(ch��n)�����F(xi��n)�^�����L(zh��ng)��(sh��)�^���������һ�������F·�\(y��n)������������S��һЩú̿�F·�\(y��n)ݔͨ������Ͷ���\(y��n)�I(y��ng)�����ֵ^(q��)�\(y��n)ݔƿ�i�����������Ј�(ch��ng)����(y��ng)��������(qi��ng)����2����(du��)�ڶ����������^(q��)ú̿?j��)r(ji��)���q���^�m(x��)������������Ҫ��?y��n)��S��6��ˮ����������������ֵ^(q��)ˮ늰l(f��)������֏�(f��)����ú̿���������p��������߇��Ҳ�ȡ����ú̿��(y��ng)����(ch��)���c(di��n)�ȴ�ʩ��������N��������ú̿����(y��ng)����(d��o)�r(ji��)������څ��(sh��)��������������3����������ú̿�Ј�(ch��ng)�M(j��n)����y(t��ng)�ϵ���ú��������늏Sú�ij��F(xi��n)�A(y��)���е����@����(sh��)������������F(xi��n)�o���B(t��i)��(sh��)����(d��ng)��ú�r(ji��)���ڵ������ȳʬF(xi��n)�ֲ��B�m(x��)�߸ߵĠ�r������4�����ļ��ȵĄ�(d��ng)��ú�Ј�(ch��ng)�ϝq�����^�����@�����S�������ĵ���������M(j��n)����y(t��ng)���M(f��i)�����������(d��ng)ǰú̿����ì�����^��ͻ���������֮�������F(xi��n)��һЩ�a(ch��n)úʡ�ݼ������{(di��o)����_(t��i)ú̿?j��)r(ji��)���{(di��o)��(ji��)������e��(d��ng)���M(j��n)һ���Ӵ�ú̿��I(y��)���M(f��i)�����������M�ܳɱ�����������ͨ�^��̎���h�r(ji��)����(sh��)�������Ј�(ch��ng)�D(zhu��n)�ƣ����L(zh��ng)�h(yu��n)����������@�N�D(zhu��n)�ƵĄ�(d��ng)����(hu��)�Sú̿�a(ch��n)���^ʣڅ��(sh��)���@�F(xi��n)����u����������

2.�����^(q��)����ú�Ј�(ch��ng)����

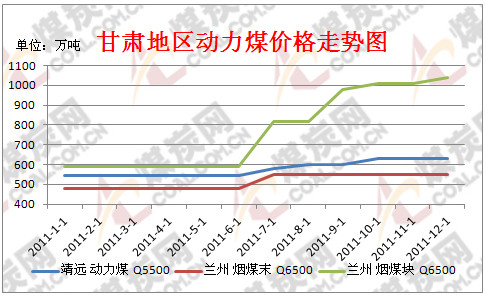

2011��ȫ�������^(q��)����ú�Ј�(ch��ng)���w���һ��������������ʮ�������_��֮����������Ј�(ch��ng)���^���ý���䓲��Ј�(ch��ng)ǰ��������������ȥ��11�·��ԁ�������䓲��Ј�(ch��ng)�r(ji��)����m(x��)�ϓP(y��ng)�����@һ�^��һֱ���m(x��)������2����Ѯ�����S��䓲ăr(ji��)���ϓP(y��ng)�����������һ������F�a(ch��n)�����m(x��)��λ�\(y��n)�������1���2���3�·ݣ��¾���䓮a(ch��n)���քe��193.1�f�������194.0�f����191.7�f�������քeͬ�����L(zh��ng) 15.5%�������9.7%��9.0%�����������@����֮ǰ�¶��վ��a(ch��n)��ˮƽ���ڴ�䓮a(ch��n)���������L(zh��ng)����(d��ng)���������һ���Ƚ�̿�a(ch��n)��Ҳ���m(x��)���ָ�λ�\(y��n)�У�2�·������վ���̿ �a(ch��n)�����115.1�f����������(chu��ng)�vʷ���ˮƽ��3�·�����ȫ����ɽ�̿�a(ch��n)��3488�f�������ͬ�����L(zh��ng)13.1%����վ�112.5�f������H�Ե���2�·��վ��a(ch��n)���� ���������a(ch��n)�����m(x��)��λ�\(y��n)��ʹ����һ���ȟ���ú����ʼ�K������ʢ��(sh��)�^�����4-6�������^(q��)����ú�Ј�(ch��ng)�ڶ�����̎�ڲ��ز����������A(y��)���е�䓲��Ј�(ch��ng)�N��������δ�o����ú�Ј�(ch��ng)�������@����(d��ng)������䓲��Ј�(ch��ng)�N�۠�rһ�������Ј�(ch��ng)���Є�(d��ng)�����������������_���ʲ�������������ú�Ј�(ch��ng)���w�ɽ���rһ�㣬�������w����ú�Ј�(ch��ng)�r(ji��)��ַ�(w��n)�����������6�·�䓲��N���Ј�(ch��ng)�M(j��n)�뵭�����������ú�Ј�(ch��ng)���@����(sh��)������������10����Ѯ�������^(q��)����ú�r(ji��)���ֱ���µ��B(t��i)��(sh��)���䓲��Ј�(ch��ng)�P���\(y��n)�У���ͬƷ�N�r(ji��)���߄�(sh��)�������������(d��ng)�������@��������̿�Ј�(ch��ng)���m(x��)����(sh��)������ֵ^(q��)�@�F(xi��n)���N�E�r(ji��)��(w��n)���е����������ú�Ј�(ch��ng)����(sh��)�\(y��n)�������ɽ��嵭�������(g��)�e�^(q��)�r(ji��)���µ������ļ��Ƚ�(j��ng)��(j��)�����M(j��n)һ���ž��A(y��)������(qi��ng)������11����(n��i)��F�Ј�(ch��ng)��u�M(j��n)��������Ŀǰ䓏Sӯ����Ȼ���y��������ޮa(ch��n)�Ԍ����m(x��)���F�������Y��Ϣ�����ý���������F܉��Ʒ�N�Ј�(ch��ng)����������Ԍ��ײ��P������L(zh��ng)�ġ���ăr(ji��)�����m(x��)�ֻ��߄�(sh��)���

������ ���κ�ú��I(y��)���a(ch��n)�����M(f��i)��r

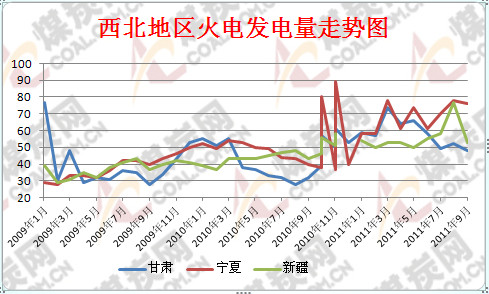

ȫ�����������l(f��)����a(ch��n)����4962�fǧ�ߣ�ͬ�Ȝp��224�fǧ�������������9�µ������ȫ��6000ǧ�����ϰl(f��)��O(sh��)������97695�fǧ�����ͬ�����L(zh��ng) 10.2%;����������ͬ�����L(zh��ng)8.8%���^�m(x��)���ڻ�늰l(f��)�����ȫ���(hu��)���������������ǰ�����ȣ�ȫ��������_��Ҏ(gu��)ģ1262�fǧ������9�µ���ڽ�Ҏ(gu��)ģ 6755�fǧ����������քeͬ�Ȝp��1338�fǧ�ߺ�1785�fǧ�ߣ�Ҏ(gu��)�����sС����(du��)δ���������(y��ng)��������^��Ӱ�������������ȫ��������迂�wƫ�o�����ֵ^(q��)���m(x��)ƫ�o�����ȫ��l(f��)��O(sh��)������С�r(sh��)ͬ��������������������O(sh��)������С�r(sh��)�^�m(x��)�������������ֵ^(q��)���������^��������

���ģ�2012�������^(q��)ú̿�Ј�(ch��ng)�A(y��)�y(c��)

2012�������^(q��)ú̿�Ј�(ch��ng)���w���m(x��)2011��ú̿�Ј�(ch��ng)�B(t��i)��(sh��)���ʬF(xi��n)�����������������������������څ��(sh��)���ܹ��I(y��)��(j��ng)��(j��)�^��l(f��)չ��һЩ�ߺ����ИI(y��)���a(ch��n)�U(ku��)����Ӱ������������ú̿����Ѹ���������������늿��b�C(j��)��ͻ��7.5�|KW���������֮�����{(di��o)����늃r(ji��)������������ú�����Č����F(xi��n)�^������L(zh��ng)������ �����A(y��)�y(c��)2012��ú̿�Ј�(ch��ng)�r(ji��)��(w��n)��������(j��)�{(di��o)�飬2012��ȫ��ú̿�a(ch��n)���A(y��)Ӌ(j��)ͬ������3�|��������ȫ��ú̿�N�����A(y��)Ӌ(j��)����2.8�|��������7.85%���������2012�������N���������������(d��ng)��ú����2.4 �|��������ИI(y��)2011���������2012�������b�C(j��)����9600�fǧ�����������C(j��)�M�ú����2.1�|����������ú������r���������������ƽ�⣬�����ڵ^(q��)�������Y(ji��)��(g��u)�� ������Ć��}����������YԴ���������^(q��)����8800�f���������2012���ú�������L(zh��ng)�^�������

�C�����ϵČ�(du��)�ȷ��������(y��ng)ԓ�f2012���Ї�ú̿�Ј�(ch��ng)����(hu��)���F(xi��n)������������߀�Ǖ�(hu��)������е�Ҏ(gu��)��ȥ�\(y��n)�����ֻ�ǽ�ú�r(ji��)���{(di��o)�ķ��ȱ��������һЩ�������������������ϝq�ķ����_(d��)����2011���ˮƽ�������

��Դ��ú̿�W(w��ng)��Ϣ�о����ģ�http://m.jingweixianlan.com�� ������