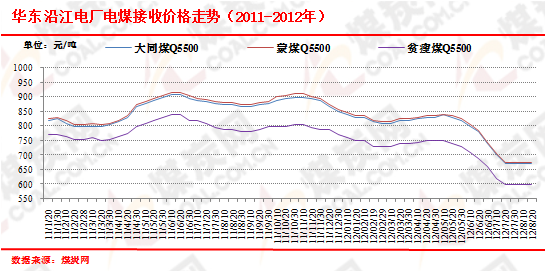

���ܣ��A�|�^(q��)ú̿�Ј��^�m(x��)���ݳַ�(w��n)�\�У��oՓ�DŽ���ú߀�ǟ���ú�����Ј��Ŀ��w�����΄���̎�����ɡ����ɽ��嵭�������ܸ���ú�r��δ���F(xi��n)���@�����������w�ַ�(w��n)���������Ј����yҊ���@���Є�������

������ú�Ј��������A�|����ú�Ј����w�ʬF(xi��n)څ��(w��n)�߄���������ú����؛��r���к��D(zhu��n)�����Ј�ú�r�S��ƽ��(w��n)�����F(xi��n)ɽ�|�^(q��)�����V5401-5600��ú���ƃr��790Ԫ/������Q4501-4700ϴ��ú���ƃr��620Ԫ/�������^�m(x��)�������r��(y��u)�ݴ�ʩ�����R�V5000��ú��ͬ�r��720Ԫ/������(j��ng)�^���ڵ��ļ���늸߷�����������늏S��ú���F(xi��n)���@���䣺����8��19����������늏S�����1387�f�������c��������������С���»������պ��������������������씵(sh��)Ҳ��֮ǰ�����33�콵��Ŀǰ��22��ˮƽ������������c���ܵĴ�ú�����씵(sh��)�ѷքe�����s15������29���ˮƽ����Ŀǰɽ�|ʡ��(n��i)��ú952.5 �f�������^����975.4�f���p����22.9 �f��������ú�����씵(sh��)27.2 ������늏S�������Ճr�������0.12Ԫ/����������������늏S�IJ�ُ�e�O���������������A�|늏S����С���a������О��������˸�늏S��ú���л������P(gu��n)��������(n��i)����ú�r��ʬF(xi��n)��(w��n)څ������늏S�^����w����Ҳ��ʹ�������a�����������������A�|����Ҫ��ж�ۿڵĴ�ú������Ҳ���F(xi��n)�½���������8��24���������ݸ۴�ú186.8�f�������h(hu��n)�Ƚ�0.6%�����(zh��n)���۴�ú132�f�������h(hu��n)�Ƚ�9.8%�����_�ܸ۴�ú65�f�������½�13�f���AӋ�����������_�L�A������ʹ�øۿڱ������������������S������늏S�����a���������ۿڴ�ú�½������A�|�^(q��)����ú�Ј���?q��)����m(x��)һ�Εr�g�ķ�(w��n)��������������9�·ݵĴ��ؾ��z���Լ��S��Ķ���ú�������°�����ܳɞ��Ј��S��(w��n)�����������е�֧�������������F(xi��n)�����ڵĠ�r�s�ǣ������h(hu��n)��(ji��)��ú��λ�������I(y��)����y�����������Q���˺���ú�r�y�д�����Є�������ͬ�r�������ڃ�(n��i)�A�|�^(q��)����ú�Ј�������������

���ήa(ch��n)�ذ���ɽ���������������(n��i)�ɵ^(q��)����ú�Ј����ַܳ�(w��n)����������(n��i)�ɹŶ�����˹�^(q��)���ք���ú�r�������F(xi��n)С���ϝq����������Ҫú̿���D(zhu��n)�ۿڄ���ú�r���ѽ�(j��ng)�B�m(x��)3�ܱ���ƽ��(w��n)����4500����5000�ĵ͟�ֵú�������F(xi��n)�����E�������ۿڴ�ú�½����@�����ۿڴ������������@Щڅ��(w��n)�E���Ƅ��Ј��������л֏��������������M�ذ����A�|�^(q��)�Ą���ú�Ј�Ҳ����һ������ķ�(w��n)��Ӱ�����

�A�|�ۿ�ú̿�Ј������������ڽ���8��23�գ�������ú̿�Ј����ݳַ�(w��n)�\�������ۿڄ���ú�r�������ѽ�(j��ng)�S����һ���µ�ƽ��(w��n)�������ֵ͟�ֵúż�F(xi��n)5Ԫ/���ĝq���������ոۿ�4500-5500�Ą���ĭú����5Ԫ/�����ϝq����������ľ��(y��u)����F(xi��n)���µ����������ۄ���ú�Ј����ڳַ�(w��n)���F(xi��n)С���ϝq��֧��������Ҫ�У���һ�����������D(zhu��n)�ۿڄ���ú�r��ֹ�����B�m(x��)���ַܳ�(w��n)�������ֵ͟�ֵú������ԇ̽���ϝq�����@һ���D(zhu��n)�E��ֱ�ӌ����ν�ж�ۡ���������ú̿�Ј��a(ch��n)������Ӱ������Ј��������л֏������ڶ�����ǰ���_�L�������Ӱ푸ۿ��\ݔ�Д���(sh��)�������_�L�^�������Ñ���С�����a�}�О��������Ͻ��ڵ���ú̿�p�������ۿڎ����F(xi��n)���@�½������㽭��Ҫ�ۿڴ�ú��Ҳ�ɴ�һ�Ƚ���500�f�������������������غ�ú̿�\�M���ڳ��m(x��)С���ϝq����

�A�|�غ�늏S��������2012��8����Ѯ����20�������A�|�ؽ�늏S�ú���Ճr���^��Ѯ���ٴγ�ƽ������������̫�}�A��������ͨ�A�������Ϻ�ʯ����늏S����5500��ͬú670Ԫ/����������5800��ͬú740Ԫ/�������ĸ�늏S���P�ݶ�늽���5000����5500����ú�r��քe��575Ԫ/������675Ԫ/�������Ϻ�ʯ��һ����������늏S����5000����5500��ؚ��ú�r��քe��550Ԫ/������600Ԫ/�������������Ճr����^��Ѯ�ڳ�ƽ�������������A�|�ؽ�늏S�ú���Ճr���ѽ�(j��ng)�B�m(x��)4��Ѯ�ڱ���ƽ��(w��n)�����D������

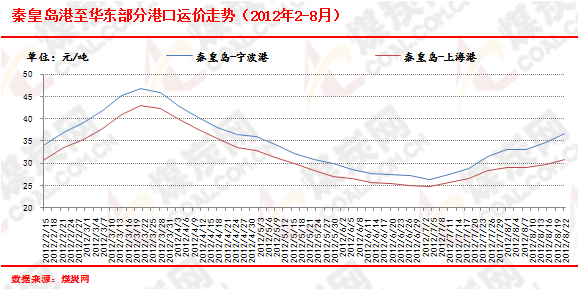

�A�|�غ�ú̿�\ݔ�Ј��^�m(x��)�ϝq�����D��������8��17����8��24�������ػʍu���������ۣ�1.5-2�f����ú̿���\�M�q2.6Ԫ/����38.2Ԫ/�������ػʍu�����Ϻ��ۣ�4-5�f����ú̿�\�M�q1.8Ԫ/����31.8Ԫ/�������ػʍu�������Ҹۣ�2-3�f����ú̿�\�M�ԝq2.7Ԫ/����38.6Ԫ/������

������ú�Ј������������A�|����ú�Ј����w����(w��n)�����Ј��ɽ��^�m(x��)ƣܛ�嵭����ú�r���wδ�����@�{(di��o)�������ֲ��ط�ú�r���{(di��o)����ɽ�|�^(q��)��ú�Ј����ڵ����^������ú�����R�^�����������������V�I(y��)��؛������������λ�����ʵV��ú��G80-95A8.5-9S�Q0.6�����ƃr��(w��n)����1080Ԫ/�������ʝ�ú�������ԣ�ú���ޮa(ch��n)���r����1/3����ú���{(di��o)100Ԫ/����1190Ԫ/��������扺���^������ǰ���A�|���V�������{(di��o)����ú�r�������S����������Ĵ̼���Ч������Ŀǰ������������䓲��Ј���������ͨ�������y��Ҋ�����������ν�ú�ͽ�̿�Ĵ̕r�g�Ԍ����m(x��)��������̿����䓲��ИI(y��)���ޮa(ch��n)Ч���s�����@�����a(ch��n)Ʒ�^ʣ��������λ����������̿����䓲��ИI(y��)�����R���������������AҊ�ĕr�g���y��֧�������������ځ��������A�|����ú�Ј����������µ��Ŀ�������

��Դ��ú̿�W(w��ng)��Ϣ�о����ģ�http://m.jingweixianlan.com�� ���G�G

�A�|ú̿�Ј���Ϣ���� QQ��1628875531