Ҫ�c��ʾ��

����1�����(y��u)�ݮa(ch��n)�ܲ���ጷ�������ú̿����(y��ng)����?q��)��?/p>

����2����늏S����λ��ú̿����څ��

����3�����\�M��������څ��

�����������h��

�����Ϸ���ˮ���棬����ˬ������֮���ڽ�(j��ng)���\�зž���������(d��o)������늼����I(y��)�������p������ˮ������(d��o)��ˮ��аl(f��)��څ��������Dռ��������������Ķ��Ƽsú̿����������������^�ߵ�늏S���ۿڎ�������(d��ng)ǰú̿�����������@���������(y��ng)څ�ڌ��ɵ��E��Խ�l(f��)��������������ú��Ľ��r�N��ʹ���Ј��^����w�������������\�M�����л�ɱ�Ȼڅ�ݡ����ڄ���ú��������ԣ����՞�������������艺����������ڃr�������п��g�������

����ZC709�ϼs���������h��څ�ݶ�������

����һ�������ú5��������

��������5��24����������h(hu��n)��������ú�r��ָ��(sh��)��580Ԫ/����������^�������һ���µ�18Ԫ/�������������3.01%������ػʍu5500����úƽ�}�r558Ԫ/���������^����ĩ�µ�68Ԫ/�����������_11.50%������ZC709�ϼs����514�c���^����ĩ�µ�12.6�c�����������_2.39%��

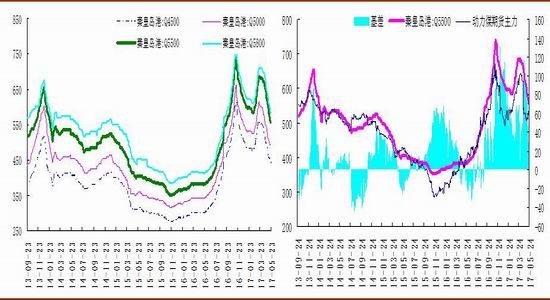

�����D1���ػʍu��������ֵ����úƽ�}�r ��λ��Ԫ/�� �D2������ú����D

�����Y�ρ�Դ���A����؛Ͷ�Y��ԃ��������WIND

������������ú�a(ch��n)�I(y��)朷���

����2.1 ��(y��u)�ݮa(ch��n)�ܲ���ጷ����ú̿����(y��ng)����?q��)��?/p>

�����S�����Ұl(f��)��ί����ú̿��Ч�a(ch��n)�ܹ��o�Ĵ�ʩ������_��ú̿ȥ�a(ch��n)�����������(y��ng)�����(w��n)�r������c�������������ú̿��Ч�a(ch��n)���_ʼ��������������ú̿���a(ch��n)���ѽ�(j��ng)�֏�(f��)��330��������ˮƽ�����

����5��22�գ��Ї�ú̿���I(y��)�f(xi��)��ӡ�l(f��)�ˡ��P(gu��n)�ڮ�(d��ng)ǰȫ��ú̿��(j��ng)���\����r��ͨ��ָ�����2017���ԁ�ú̿��(j��ng)���\�б��ֿ��wƽ��(w��n)�đB(t��i)�ݣ�����(y��ng)�����M���������������Ј��������ƽ�⣬�r��(w��n)��څ����̎�ں���^(q��)�g��������ИI(y��)Ч�����w���D(zhu��n)�������4�·��ԁ�ú̿���M�M�뵭���������ĭh(hu��n)�Ȝp�����������o�^�m(x��)���L������Ҫ�Ñ����ۿڴ�ú��������r���_ʼ���������

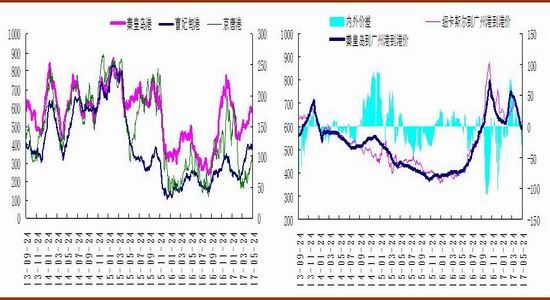

�����D3����Ҫ�ۿڎ�� �D4���M�ڄ���ú�V�ݸ�(9.150, 0.05, 0.55%)���ۃr����(n��i)��r�� ��λ���f��

�����Y�ρ�Դ���A����؛Ͷ�Y��ԃ����WIND

����ú̿����(y��ng)څ�ڌ������ú�������Ñ��Լ����g�h(hu��n)��(ji��)������ˮƽ���ڻ�������(d��ng)ǰ����ú�V�_�����^���������a(ch��n)��ú̿����(y��ng)���ԑ�(y��ng)�������F·�����z�Y(ji��)������������ؾ����˷�S���ӿ�l(f��)�\��������ۿڼӿ��ж��������Ӵ�ú����ػʍu�����������������Ƹ۵���Ҫ�ۿڎ�����@�������Ա����ϝq���^���^���ԣ�Ď���ʹ�ۿ�ú�r�������

����4�£�����(n��i)����ú�M��695�f�������B�m(x��)�������������������M��ú�c����(n��i)ú�r�������4�·���ǰ�M��ú��(y��u)���^�����@������Ŀǰ�M�ڃ�(y��u)����������������֮������Ӱ������������M��ú������(n��i)�ě_�����ޡ�

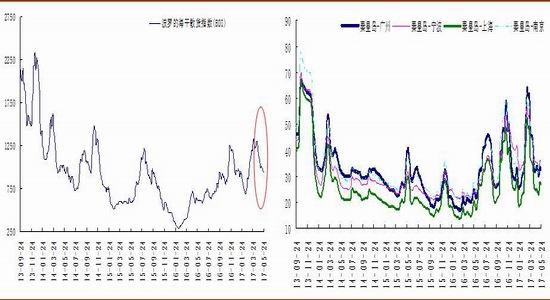

����2.2 늏S����λ�������ú̿����څ��

����5��22�գ��غ�����늏S�պĞ�61.75�f�������늏S���һ·������1209�f������������^ǰ�������@���������������I(y��)��ú̿��ُ����������������������(n��i)ú̿���ք������\������h(hu��n)�����^(q��)����ú�������������������������o��֧�α����ۿڄ���ú�r�����������

�������a(ch��n)����ú�r���^�m(x��)�µ�څ���������ú�V�γ��˸��ཱུ�r�đB(t��i)��������ڭh(hu��n)���z�飬ú�V�l(f��)�\���y����ú�V���н��r���㡣�S���غ�ú�r�M������ͨ�����Ŀǰ������L�f(xi��)ú�r�����Ѓ�(y��u)���������ļs�����ӏ����������Ñ��Ą���������Ҫ�D(zhu��n)���L�f(xi��)��ُ����M��ú�a���˲��֎�棬�������ۿ��Ј�ú�N���y�ȼӴ��������

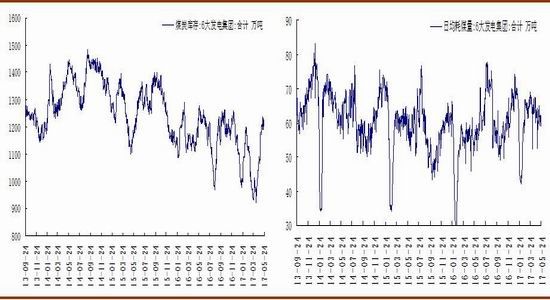

�����D5������l(f��)늼��F����Ӌ �D6������l(f��)늼��F�վ���ú�� ��λ���f��

�����Y�ρ�Դ���A����؛Ͷ�Y��ԃ���������WIND

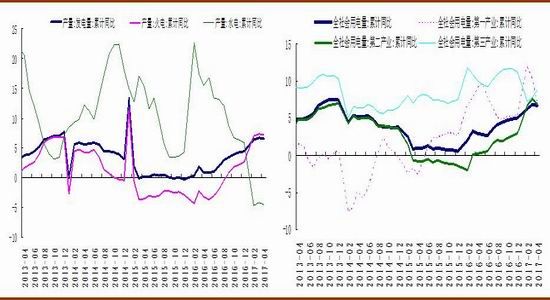

�����D7���l(f��)��� �D8��ȫ��������

�����Y�ρ�Դ���A����؛Ͷ�Y��ԃ������WIND

�������y(t��ng)��ú����������Ϸ���Ⲣ���ן������������ؓ���½������I(y��)��������m֧���������������������ڭh(hu��n)����ȥ�a(ch��n)�ܵ��؉����������I(y��)��I(y��)���y����������������L������

����5�·���������ɺ��^(q��)�����씵(sh��)��15�����������غ�ʡ�ݽ���Ҳ�r�аl(f��)���������·ݞ��Ϸ����y(t��ng)��÷�꼾��(ji��)�����S���Ϸ���ˮ����������������늖|�͡�����������1-4�·ݵ�ˮ늳����������r��6�·��������^��ˮ늰l(f��)���������l(f��)��γ��Ƽs����(d��o)��ú̿�����Mһ���p��������Ј�߀�Dz����^����

����2.3 �\�M��������څ��

��������ɳ���\��Ӱ����f���������������L����һ����С�ʹ����^�m(x��)�o���������M�����۬F(xi��n)��]�к��D(zhu��n)����������|�ձ�Ҫ�rƫ���������ɳ؛�Ј��������������˴���С�ʹ����\���������ɳ؛��4�f�����ϴ����\���o�����ʹ����\�����@�^ʢ��������ʹ���ڴ����\�r�����^��ú̿���棬�h(hu��n)��������ú�r��ָ��(sh��)�B�m(x��)�µ�������ú�r�Դ������A(y��)��ʹ��ú̿�Q(m��o)���̼��������s�������H���≺�r���@���������\�M��ʎ�����DZ�Ȼڅ�ݡ�

�����D9�����_�ĺ���ɢ؛ָ��(sh��) �D10���Ї��غ�ú̿�\�r ��λ��Ԫ/��

�����Y�ρ�Դ���A����؛Ͷ�Y��ԃ������WIND

���������������Y(ji��)չ���c����

�����Ϸ���ˮ���棬����ˬ��������֮���ڽ�(j��ng)���\�зž�����(d��o)������늼����I(y��)�������p����������ˮ������(d��o)��ˮ��аl(f��)��څ���������Dռ������Ķ��Ƽsú̿������������^�ߵ�늏S���ۿڎ�������(d��ng)ǰú̿�����������@��������(y��ng)څ�ڌ��ɵ��E��Խ�l(f��)�������������ú��Ľ��r�N��ʹ���Ј��^����w����������\�M�����л�ɱ�Ȼڅ�����������ڄ���ú��������ԣ����՞�����������艺���������ڃr�������п��g�����

����ZC709�ϼs�������h��څ�ݶ��������

�����A����؛ ���w