ˮ���Kӯ����������ֻ�������������U(ku��)�������еĝq�r(ji��)�������^(q��)����I(y��)�g�䌍(sh��)̎�ڲ���(du��)�ȵIJ��Ġ�B(t��i)����������e(cu��)��ͣ�a(ch��n)���h(hu��n)���ޮa(ch��n)��������������ˮ������Y�a(ch��n)����������a(ch��n)�������ʸߵ͌�ֱ�ӌ�(d��o)�����f��ؔ(c��i)��(w��)�ɱ����˹��ɱ����������������g����(r��n)�����(d��o)��ˮ����I(y��)ӯ���������F(xi��n)�ֻ��������҂��J(r��n)���A�|�������A��ˮ�����^�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)��?q��)����֡?/p>

ˮ���K�^(q��)�^(q��)���g��I(y��)��ӯ�������ֻ�����������_(d��)���vʷ������17���ϰ��������ˮ���r(ji��)��������S��ƽ��(w��n)��B(t��i)�³��F(xi��n)���̧�������������(d��ng)���wˮ���Kӯ�����@�����������Ǐİ����(b��o)�I(y��)��(j��)��(l��i)��������ӯ���_���F(xi��n)�ֻ��������ڷ�����U(ku��)�������еĝq�r(ji��)���^(q��)��֮�g����I(y��)֮�g�䌍(sh��)̎�ڲ���(du��)�ȵIJ��Ġ�B(t��i)����������e(cu��)��ͣ�a(ch��n)��ͣ�a(ch��n)ͣ�G�IJ������������ˮ������Y�a(ch��n)�������a(ch��n)�������ʸߵ͌�ֱ�ӌ�(d��o)�����f��ؔ(c��i)��(w��)�ɱ����˹��ɱ������������g����(r��n)������(d��o)��ˮ����I(y��)ӯ���������F(xi��n)�ֻ��������҂��J(r��n)���A�|������A�ϰ�K�a(ch��n)�����������@�����A������|�����������Һ���ˮ������^�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�@���U(ku��)������

9�·�ʩ���������ˮ���q�r(ji��)���ȿ��A�|�����A�|�Ј�(ch��ng)���������������ģʽ������?j��)r(ji��)�R�������x��ԥ�ܭh(hu��n)�������(hu��)�hӰ����Ѓr(ji��)�o(w��)�е�ģʽ���������p�������

������ˮ���K���¹��o��(c��)�ĸ���ӯ���ֻ�

17���ϰ��꣬������S��ƽ��(w��n)��B(t��i)��ˮ���r(ji��)����F(xi��n)ͬ�ȴ��̧�����������(d��ng)���wˮ���Kӯ�����@�������������Ǐİ����(b��o)�I(y��)��(j��)��(l��i)���������ӯ���_���F(xi��n)�ֻ�������ڷ�����U(ku��)�������еăr(ji��)��̧������δ��(sh��)�Hȥ�a(ch��n)�ܣ������^(q��)����I(y��)֮�g�䌍(sh��)̎�����@�ֻ��Ҳ���(du��)�ȵIJ��Ġ�B(t��i)����(j��ng)��(zh��ng)��(y��u)��(sh��)�I(l��ng)����I(y��)���I(l��ng)�Ȍ��^�m(x��)�U(ku��)�������

�ИI(y��)������r�������ƽ���^(q��)��ֻ�����r(ji��)�����w���̧��

2017���ϰ���ȫ��(gu��)ˮ��a(ch��n)��?j��)H0.4%�����L(zh��ng)������������S�ַ�(w��n)��������ą^(q��)����������خa(ch��n)���⣬�A�|������ϡ�����ˮ��a(ch��n)��������Ȼ�S��1.5%-3%�������L(zh��ng)����������������ռ���^�ߵĖ|��������A��ˮ��a(ch��n)�����a(ch��n)�����������F(xi��n)�����µ���ԓ�^(q��)�ǵ�һ�����@�½�����

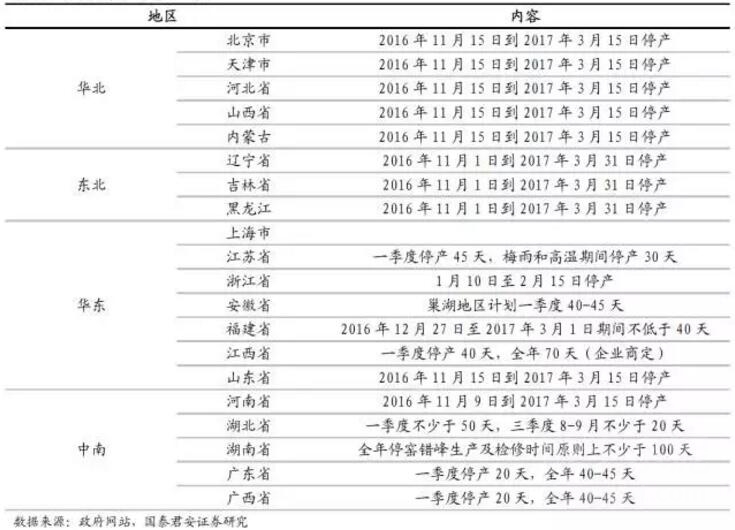

2017���ϰ��꿴�������h(hu��n)�����e(cu��)�����a(ch��n)������ȫ��(gu��)����Ҫʡ�ݾ����_(t��i)������(y��ng)���e(cu��)��ͣ�a(ch��n)ͣ�G�ޮa(ch��n)��Ӌ(j��)���� 2017��ͣ�GӋ(j��)���r(sh��)�g���@���^(gu��)�ИI(y��)�T����ƽ��ÿ��ͣ�G55�����ң����������]�������ǡ������Ⱦ�����Є�(d��ng)Ӌ(j��)��������������������e(cu��)��ͣ�a(ch��n)���ܸ���16���(bi��o)��(zh��n)������

ˮ���ИI(y��)�e(cu��)��ͣ�G��r�R��

�^(q��)�^(q��)���g��I(y��)����(du��)�Ȳ����е�ӯ�������ֻ�

��Ҫע������������ˮ���r(ji��)��̧����������������ʢ����(d��ng)����?j��)r(ji��)�R������I(y��)�䌍(sh��)̎�ڲ���(du��)�ȵIJ��Ġ�B(t��i)����������e(cu��)��ͣ�a(ch��n)��ͣ�a(ch��n)ͣ�G�IJ����������������ˮ������Y�a(ch��n)��������a(ch��n)�������ʸߵ͌�ֱ�ӌ�(d��o)�����f��ؔ(c��i)��(w��)�ɱ�������˹��ɱ�����������������g����(r��n)���������(d��o)�

^(q��)��ͬ�^(q��)���ˮ����I(y��)ӯ���������F(xi��n)�vʷ�����ȷֻ�����

�҂��J(r��n)���A�|����A������l����ã��خa(ch��n)���������������^��(qi��ng)�������w�߮a(ch��n)�������������ӯ���������_(k��i)���������^�m(x��)���������^(q��)��IJ��������A���������������^���������ҭh(hu��n)�������M(j��n)һ���Շ�(y��n)��������I(y��)�������܃r(ji��)��t���������A���r(ji��)���ښvʷ�¸��A(ch��)���ٴ���q50Ԫ/������������������^�m(x��)��q������

�I(y��ng)�սǶȸ��^(q��)�����^����(sh��)�F(xi��n)������L(zh��ng)��������

�҂���A ��ˮ�������K 12����Ҫ���й�˾��ӱ����M��Ҋ(ji��n)����ˮ���ИI(y��)�e(cu��)��ͣ�G��r�R����������������Q2��(l��i)�����r(ji��)�����(d��ng)�I(y��ng)��ƽ�������_(d��)�s28%���������I(y��)�g�������

ӯ���������F(xi��n)����ֻ����A�|���A���I(l��ng)��

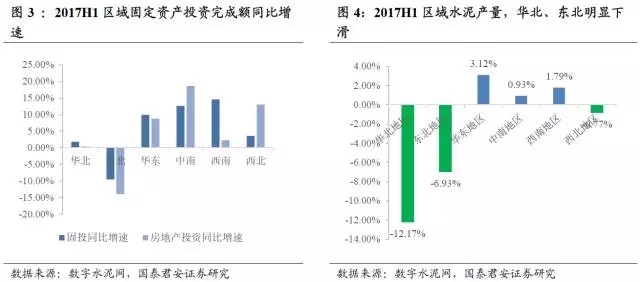

����K�ć������Ƕȿ������xȡ���ĵ�8����I(y��)��(du��)������A�|�����A�ϰ�Kӯ���������@�߳������^(q��)������

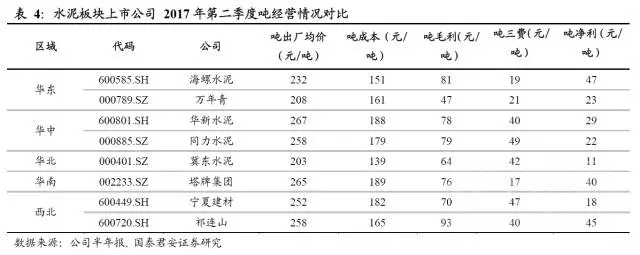

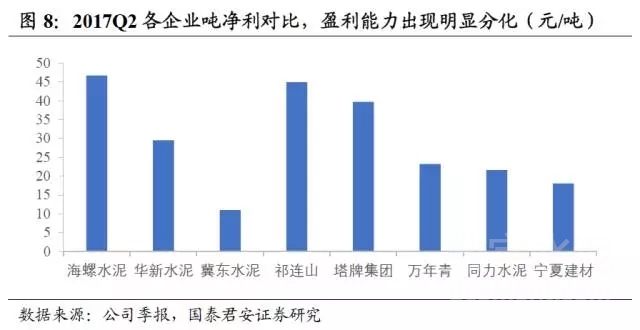

�������������^����ˮ��Q2��47Ԫ/�����������������Bɽ��45Ԫ/������Ҫ�dzɱ�ú̿�^�ͣ���ë���ߌ�(d��o)�£��������A�ϵ����Ƽ��F(tu��n)��40Ԫ/�������A���ļ��|ˮ����������Č��Ľ��ć�������11Ԫ/����18Ԫ/���������

�����S���r(ji��)��������������

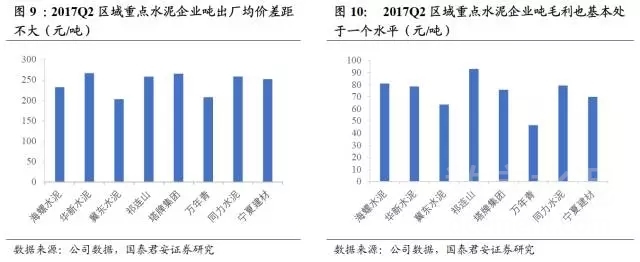

�����S���r(ji��)�������xȡ��8����I(y��)���w��ˮ����I(y��)���S���r(ji��)�IJ������Q2��ֵ�քe��243Ԫ/������������|ˮ����S���r(ji��)�^����Ҫ�����ڃr(ji��)����߾��^(q��)��a(ch��n)��ռ�ȃH28%����������ϰ������e(cu��)��ͣ�a(ch��n)Ӱ�������N������»����f(w��n)������̎������ȫ��(gu��)ˮ���r(ji��)���ݵ�����

��ë���Ƕ���������������Bɽ����^(q��)��ú̿?j��)r(ji��)���^��������(d��o)��ë���I(l��ng)�����������ų�֮ǰ���S���r(ji��)�^�͵ļ��|���f(w��n)���������������I(y��)���������ֵ��73Ԫ/����

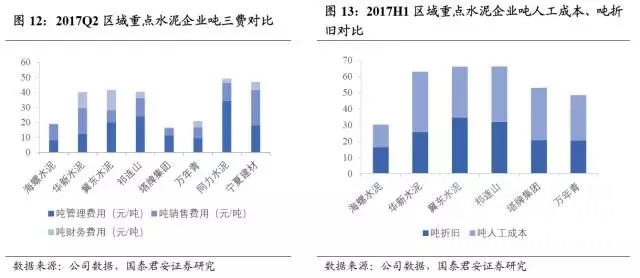

�����g�M(f��i)�øߵ͛Q��ӯ������

�Ĕ�(sh��)��(j��)������ˮ����I(y��)ӯ���ֻ���Ҫ�IJ���w�F(xi��n)�����g�M(f��i)�÷��������I(y��)�g����(du��)�ȵĸ�(j��ng)��(zh��ng)����ͬ�^(q��)����e(cu��)��ͣ�a(ch��n)���ߣ�ͬ�^(q��)��f(xi��)ͬ�e(cu��)����I(y��)֮�g�IJ��ģ�������(d��o)����I(y��)�a(ch��n)�������ʷֻ���������(l��i)�����f�����S�ɱ�����˹��ɱ�����ؔ(c��i)��(w��)�ɱ�������K��ӳ��ӯ���ˡ�

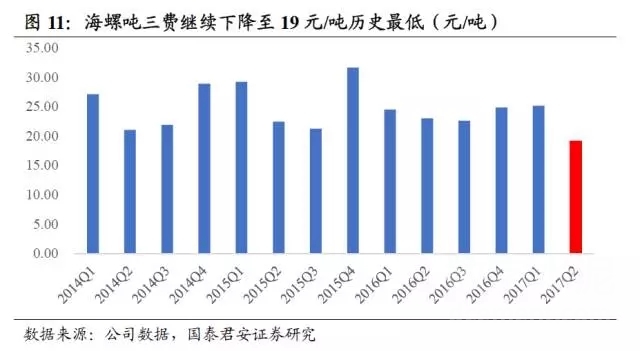

�Ժ���ˮ��������������ڽ������w�ИI(y��)���o��(c��)�ĸ����ӵ���r����������a(ch��n)����������Ȼ����93%�����������^�m(x��)���������ؓ(f��)�����������Q2�����g�M(f��i)���½���19Ԫ/���Ěvʷ���λ�������

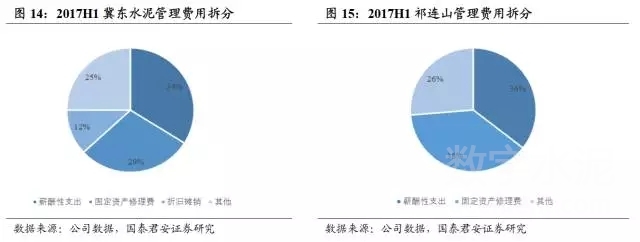

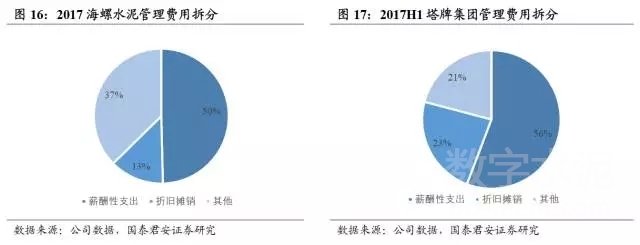

��(du��)�����e(cu��)��ͣ�a(ch��n)����Ӱ푵��A�������������I(y��)�������|ˮ���������ͬ��ˮ��������Bɽ�����Ľ��ć����M(f��i)����40Ԫ/������������Լ��|���������ϰ����N��ͬ���»�19%������(d��o)�¹����M(f��i)���й̶��Y�a(ch��n)���f��ͣ�a(ch��n)ͣ�G�����M(f��i)ռ�ȳ��^(gu��)40%�������Bɽ�����M(f��i)ռ��Ҳ�ӽ�40%�������(du��)�Ⱥ��ݡ����ƃɼ���I(y��)����������fռ�ȷքe��13%��23%����

�҂��J(r��n)��ӯ���ֻ�����r���S���e(cu��)��ͣ�a(ch��n)�����M(j��n)һ���Շ�(y��n)���ИI(y��)��(n��i)�f(xi��)ͬ�������^�m(x��)����������Ȼ�S�����L(zh��ng)���A�|���A�ϰ�K�����^�m(x��)�I(l��ng)��������