��շ����^��

A ú�V�ӿ��(f��)����(f��)�a(ch��n)

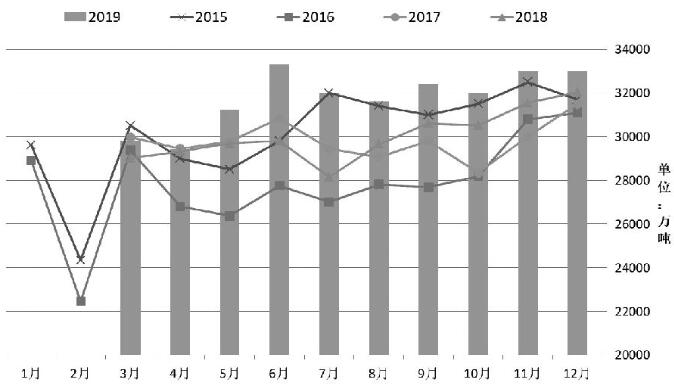

�҇���ʮ���塱ú̿�ИI(y��)ȥ�a(ch��n)�ܵ���ҪĿ���΄�(w��)����2018������ѽ�(j��ng)������ɡ�����2019�����������Դ���Գ��m(x��)���Mú̿�ИI(y��)�Y(ji��)��(g��u)��ȥ�a(ch��n)������ϵ�y(t��ng)�ԃ�(y��u)�a(ch��n)�ܞ��������M����ʩ��a(ch��n)30�f������ú�V���̎�������Ӌ�P(gu��n)�]�˳����ú�V450̎���ϣ�ͬ�r����˜��½�����ú�V�Ŀ�������(y��u)�|(zh��)ú̿�a(ch��n)�����YԴ�����^(q��)�Mһ�����С�2019����������҇�Ҏ(gu��)ģ���Ϲ��I(y��)ԭú�a(ch��n)��37.5�|�����������������L4.2%���������ٱ��������1.0���ٷ��c������У�ɽ���������(n��i)�ɹ��������������½���Ӌԭú�a(ch��n)��ռȫ��76.8%�����ռ���^���������2.5���ٷ��c��

�D���҇�ԭú�a(ch��n)������(ji��)��׃��

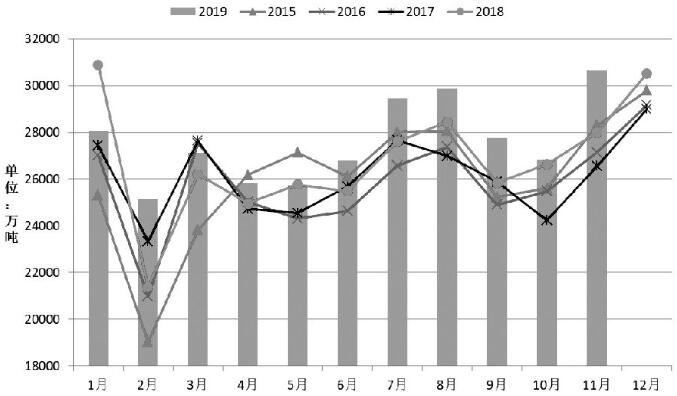

�D���҇�����ú���M������(ji��)��׃��

չ��2020�������ú̿�ИI(y��)���^�m(x��)�ԃ�(y��u)���a(ch��n)�ܽY(ji��)��(g��u)�����c����������a(ch��n)�a(ch��n)�ܻ�(w��n)��څ��������ú̿�_����Ȼ�����ɈD������A(y��)Ӌ2020��ȫ��ԭú�a(ch��n)������ʾS�������L����������Mһ������������������������ԭú�a(ch��n)�����H����һ���ļ���(ji��)�Բ���Ҏ(gu��)�ɣ������п������ܰ�ȫ���a(ch��n)�z���������h(hu��n)�����顢ú��Ʊ���Ƶ��T��_�����صĔ_������@�����(q��)��ú�r���(n��i)���ӵ���Ҫԭ��֮һ����ǰ�����ͻ�l(f��)�����Լ��������¹ڷ��ף�NCP���ɞ鳬���Ј��A(y��)�ڵĔ_�����������O�п��܌�(d��o)��2020��һ����ԭú�a(ch��n)��ͬ�ȴ���½�����M���Ƹ�ú�r���

����ֹ�¹ڷ��������^�m(x��)���ӣ�ȫ�����ؾ���ʩ�˲�ͬ�̶ȵ������ˆT���ӵĴ�ʩ�����������t�_��������]��ͨ��������]С�^(q��)�����������a(ch��n)һ������ع��˟o�����̡��ˆT�ܼ���ú�V��(f��)������������y�ȼӴ�ȿ��^ԭ�������(d��o)��ú̿�ИI(y��)�ď�(f��)����(f��)�a(ch��n)�M���@����������꣬���c�����ИI(y��)������������P(gu��n)���T��ΰl(f��)�IJ���ú̿����������ɽ��������(n��i)�ɹ�������������½���ú̿���a(ch��n)�^(q��)Ҳ���������؞�(z��i)�^(q��)�����Ԅ���ú�a(ch��n)�I(y��)��������w��(f��)���M�����������������

��(j��)������Դ����Ϣ������2��13������ȫ���ڮa(ch��n)ú�V996̎������a(ch��n)��26.5�|��/���������^2��1�շքe����138%��64.2%�������ú�V�a(ch��n)��(f��)�a(ch��n)��63.8%������^2��1�����24.9���ٷ��c���

Ŀǰ��(f��)�a(ch��n)��ú�V�Ծ߂��F·�\ݔ�l����������ڱ�����������Ĵ���ú�V��������@Щ����ú�V��m(x��)��(f��)�a(ch��n)���Ƅ�ȫ��ú�V�a(ch��n)��(f��)�a(ch��n)�ʿ�������������܊��������������I��С�V�ď�(f��)�a(ch��n)���ljK�y�еĹ��^������(n��i)�ɹ����΅^(q��)�¹ڷ���������ع���ָ�]��2��12���A(y��)Ӌ3����Ѯ�������F(xi��n)��(n��i)�ɹ�ú�Vȫ����(f��)����(f��)�a(ch��n)�������������a(ch��n)�^(q��)�]�����_��B(t��i)��

���^���������(f��)�a(ch��n)������M�a(ch��n)���A(y��)Ӌ����һ����ԭú����ʜp�a(ch��n)�����������ԭú�a(ch��n)��ҕ3�·�ԭú�a(ch��n)���Ļ֏�(f��)��r������

B �����\ݔ��������

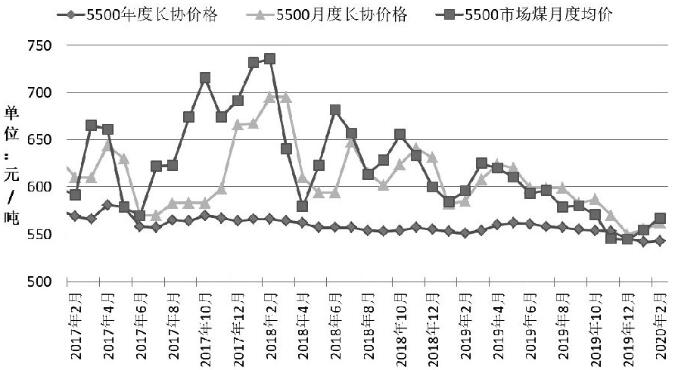

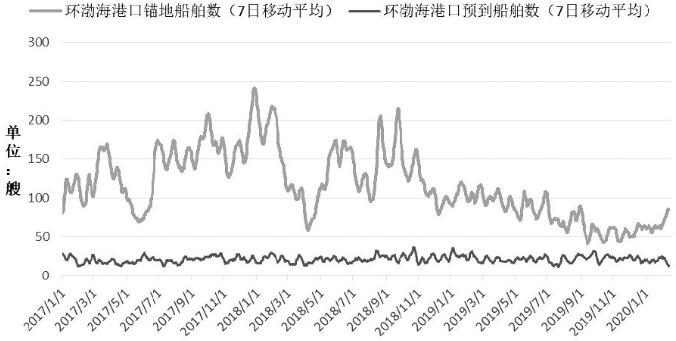

�҇�ú̿�YԴ�ֲ�������������N�^(q��)�h�x���a(ch��n)�^(q��)��������Թ��o��(c��)�ĸ��ԁ�������҇�ú̿�a(ch��n)���Mһ�������a(ch��n)�^(q��)���У������\ݔ�����N�^(q��)ú�r��Ӱ푳̶ȸ�����Ҫ��������ˮa(ch��n)��ԭú����(y��ng)�o���Ƹ߿ӿ�ú�r����������\ݔ���賸���(y��ng)�֏�(f��)��������\�������Ƹ������ɱ�������Ҳ�Ǯ�ǰ�ۿ�ú�r��ͦ����Ҫԭ����������A2020��2�·���ˮú�L�f(xi��)�r�c��������^�����ϝq��������������5500������L�f(xi��)�r���{(di��o)1Ԫ/����543Ԫ/�������5500���¶��L�f(xi��)�r���{(di��o)7Ԫ/����562Ԫ/������5000���¶��L�f(xi��)�r���{(di��o)8Ԫ/����502Ԫ/��������

�¹ڷ������錦ú̿�\ݔ?sh��)�Ӱ��Ƕ���������һ�������ʡ��·�\ݔ�ܿ��^�������ܶ���ٹ�·����ڱ����]���������O(sh��)���y�ػ�Ҫ��ͨ���C���������Բ��ֵ^(q��)ú�Vֻ����(y��ng)��܇�l(f��)�\���(n��i)�N��ú̿�������ͣ��܇���\ú̿���N�ۡ�������������ǻ�܇�l(f��)�\��������ڲ���ú�V�]���Լ����F·���þ�����Ҫ������·�̵�����������ú̿��·�\ݔ����ҲӰ����F·��վЧ�ʡ�������������ú̿�����@�^(q��)���������������R�r���]���������ģ��ڶ���(sh��)�˾ӼҸ��x����r�������������YԴ�EȻ�Ծo��ú̿�\ݔ�������x�h����\����������h(hu��n)��(ji��)�࣬����\ݔ�ɱ����ڴ������������

���ڄ���ú��؛�P�����^���ĸۿ�ú�r���f��������(y��ng)��ָ���H����������ɹ��Ј�������ͨ�Ą���ú؛Դ������ǰ������������ߌ�(d��o)����l(f��)��������ǃ�(y��u)�ȝM��������ص^(q��)�����������Լ��|���ȵ^(q��)��ú̿����(y��ng)������IJݸ��{(di��o)�������������l��������ֻ�܃�(y��u)�ȝM����\�L�f(xi��)ú�Ĺ���(y��ng)�����ˣ��h(hu��n)�����ۿ��Ј�ú����(y��ng)�֏�(f��)��r���ݘ��^�����

�D��h(hu��n)�����ۿ�5500����ú�Ј��r�c�L�f(xi��)�r

C �ۿ�ú̿���ƫ��

�D��h(hu��n)�����ĸ�ú̿��Ӌ�����

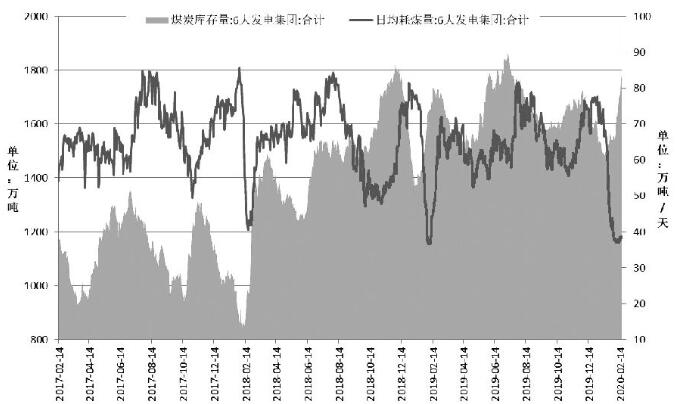

����(ji��)����ǰϦ�Ą���ú�Ј��e���y�����mȻ���g����������L�ں�ͬ���ʃr��(w��n)����׃��������a(ch��n)�ؼ��ۿ�ú̿������½��������������ӆ��һ�A�ν�(j��ng)�Q(m��o)�f(xi��)�h������������������ú̿���M�a(ch��n)�ܳ��m(x��)ጷ������ú̿�������ٵ��ԵȺ�������ʼ�K�������P�淴�������������^���������¹ڷ��������EȻ����������(y��ng)�ܵ������������a(ch��n)�ؼ��ۿ�ú̿���ƫ�͵�����Ӱ푟o�ɱ��Ŵ�

�D��h(hu��n)�����ĸ�ú̿�{(di��o)���c������

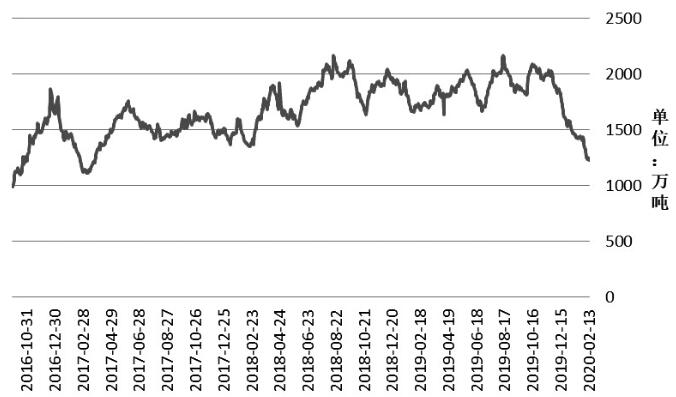

����(ji��)�������������ú�Ј�һ��ʬF(xi��n)�����p�p�ߵ͵�Ҏ(gu��)�ɣ������������Ď�������������������¹ڷ�������Ӱ�������ۿڄ���úȥ���r�g�����L�����������(j��)CCTD�Ĕ�(sh��)��(j��)Ӌ���������2��13����������h(hu��n)�����ĸۣ��ػʍu�ۡ������������������Ƹۺ��S�ۣ��Ą���ú����^ȥ��ͬ�ڜp��500���f�����������2017������ԁ��ĵ��c������(ji��)ǰ���m(x��)���������������Ϲ�(ji��)��ۿ�ú̿�{(di��o)�����h�����A(y��)����������h(hu��n)�����ۿ�ú̿������½������@���óɞ�h(hu��n)�����ۿڄ���ú�r���ϝq��ֱ�ӌ�(d��o)�������

�D��h(hu��n)�����ĸ��^�ش����c�A(y��)��������(sh��)

D ���Կ�����������

��ǰ����������ú�a(ch��n)�I(y��)��������w��(f��)���M����������ú�V����@�����ǽ��ڄ���ú��؛�r��_�������Ҫԭ���غ��^(q��)����l(f��)늼��F���վ���ú������������ܷ����¹ڷ���������������ȡ�Ķ�N���Ƴ��д�ʩӰ��������҇��غ���(j��ng)���l(f��)�_�^(q��)�Ĺ��̘I(y��)��ӻ֏�(f��)���^�龏�������c�Εr���F(xi��n)��ȡ�Q�����Ώ�(f��)���Mչ������������������@Щ���ر����ʹ����T��_���ԣ����ʹ�ö���p�����ڄ���ú�����߄ݳ��F(xi��n)�����������

���^�����պ�ƫ����늏Sú̿���ƫ�ߵĿ��^���������Д������a��������һ���䣬����������ȡ���ش��Mչ��������ú�V���ُ�(f��)�a(ch��n)���ٶȌ��^�m(x��)��(y��u)�����Ώ�(f��)����������^��߉����������ڃ�(n��i)�y�ԽY(ji��)��������ú�����҇�����Ҫ�Ļ��A(ch��)��Դ������������һ���Ą��ԣ��������ͬ����Ҫ���������ُ������(w��n)�������

�D���غ��^(q��)��Ҫ�l(f��)늼��F�վ���ú����ú̿�����

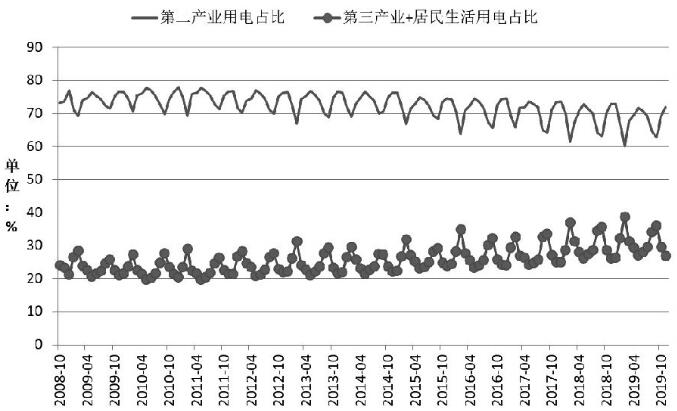

����ú��Ҫ���ڰl(f��)����������ȫ���������ķ֮a(ch��n)�I(y��)ռ�ȁ������2019�������҇��ڶ��a(ch��n)�I(y��)���ռ����60%��72%֮�g���������������a(ch��n)�I(y��)���ռ����15%��19%֮�g�������������ռ����12%��20%֮�g��������һ�a(ch��n)�I(y��)���ռ�ȷ�(w��n)����1%���ڶ��a(ch��n)�I(y��)�Ǻ�늴������������ռ�������@�ļ���(ji��)��Ҏ(gu��)�������ֵһ����F(xi��n)��ÿ���5�º�12�������������һ����F(xi��n)��ÿ���2�º�9����������������S���҇���λGDP�ܺĵ��½��������ڶ��a(ch��n)�I(y��)���ռ�ȵķ�ֵ�Ͳ��Ⱦ��ʬF(xi��n)�����½��B(t��i)�ݣ��c֮�����(y��ng)���������a(ch��n)�I(y��)�����Ǿ����������ռ����������������ڶ��a(ch��n)�I(y��)����Ǵ˴����¹ڷ�������Ӱ��^���׃���������������a(ch��n)�I(y��)�����Ǿ���������늄t����������M�еĄ��Բ����������錦��Ӱ�ƫС�����

��Σ������I(y��)ʼ�KҪ���C�ú��氲ȫ���������r�ڱ��C�������(y��ng)������Ҫ�����M�ܮ�ǰ�պ�ƫ���������ϲ�ُ�ķe�O�����w���f������������Dz��֎��ƫ�͵�������Є��Բ�ُ���ĭh(hu��n)�����ۿڵ�ú̿���������^�ش�����(sh��)��������������β�ُ������(w��n)�������

�D���҇��ڶ��a(ch��n)�I(y��)������;�����������

�C�����������ںܶ����ؑҶ�δ�Q����r���������ú��؛�Ј��y�Գ��F(xi��n)څ����������������_���Ԏ����Ķ�շ��猢�ӄ��Ј������������Ԯ�ǰ����ú��؛�r����f������·����g���r���ޣ�����ȱ����������������˱P���ϵ��L(f��ng)�U��r���ڃ�(n��i)�����p����ʧ�����L�ځ���������2020�����҇�ú̿�a(ch��n)�ܽY(ji��)��(g��u)�^�m(x��)��(y��u)����һ�꣬��(y��u)�|(zh��)�a(ch��n)�ܳ��m(x��)ጷŵ춨��ԭú����(y��ng)�Ļ��A(ch��)������Փ�dz������ϵ�����������߀�dz�Ҋ�ĵV�y�¹ʣ���ֻ������A����ú�V�_���ʺ�ԭú�a(ch��n)�����½������һ�������l�������ú�V���e�O�֏�(f��)ԭú�_�����I(y��)�������������ú̿������������څ�ž��Ĵ�������A���Թ�����(y��ng)���ăr����c�������ήa(ch��n)�I(y��)�͑��u���ױ��ĺÕr�C��

��Դ����؛�Ո�