���ļ��O(sh��)�c�Y(ji��)Փ

����(b��o)����A(y��)�y(c��)ģ�ͣ��C��������l(f��)չ��r���������(hu��)����(y��ng)ģʽ׃������(j��ng)��(j��)���L��(d��ng)���Y(ji��)��(g��u)�ȶ���������������O(sh��)��������^(q��)������2�µ��ܿ����������������3�·��ܿ������������؞�ز�����ؑ�(zh��n)�����������I(y��)��(f��)�a(ch��n)��(f��)�������ӿ���������ȳ���u(p��ng)����ͬ�ИI(y��)������_��������Ҳ�����u(p��ng)���ߺ��a(b��)�������a(ch��n)�����M(f��i)�����ڴ˻��A(ch��)�Ϸ����y(c��)��ó����M��2020��һ����GDP����ֻ�мs1.2%������ȫ�꽛(j��ng)��(j��)������Ȼ��5.4%�������

�ĽY(ji��)��(g��u)�Ͽ����ڽ�(j��ng)��(j��)������ռ���_(d��)53%�ķ���(w��)�I(y��)���������H�������ܛ_����֏�(f��)�ٶ����������Щ�ИI(y��)�ēpʧ�������°��ꏛ�a(b��)���A(y��)Ӌ(j��)����(w��)�I(y��)2020��һ�������ٞ�-0.1%������ϰ������ټs��3.7%��������������������ס�ޘI(y��)�ܛ_������������A(y��)Ӌ(j��)һ��������-45.7%��ȫ������-11%�����������Ƿ��خa(ch��n)�I(y��)��һ���ȼs���L-25%��������A(y��)Ӌ(j��)ȫ�����L-1%������������������y(t��ng)���l(f��)���ۘI(y��)Ҳ��Ӱ푱��^�����һ�������@ؓ(f��)���L����������ھ������M(f��i)����������L������(g��)���l(f��)���ۘI(y��)һ�������ټs2%������ϰ����A(y��)Ӌ(j��)����4.1%���ȫ���A(y��)�y(c��)���L5%�����������ͨ�\(y��n)ݔ�I(y��)�ܛ_��Ҳ�^��������A(y��)Ӌ(j��)һ�������L-1%����3�·��Ժ�؛�\(y��n)���a(b��)��������ȿ��\(y��n)�֏�(f��)����ȫ���A(y��)Ӌ(j��)���L�Կ��_(d��)6.1%�����

��Ϣ��ݔ��ܛ������Ϣ���g(sh��)����(w��)�I(y��)�����ܛ_���^С�����������߀�кܶ���(chu��ng)�������L�������A(y��)Ӌ(j��)һ�������L17.5%��ȫ�����ٻ��_(d��)20%����������⣬���ژI(y��)���������������(w��)�I(y��)������Ӱ�Ҳ���^С�������

����I(y��)���������I(y��)����ɾ�I(y��)���mȻ��ͣ��Ӱ�������2�·ݓpʧ�^�������������ؓ(f��)���L������ǿ��]���ߺ�֏�(f��)�죬3�·ݻ���ȫ����(f��)����(f��)�a(ch��n)�������ҿɼӰ���a(b��)���������ֻҪȫ�꿂�w������Ӱ푲���(y��n)�أ��mȻһ���ȵڶ��a(ch��n)�I(y��)���ٶ̕�����������ȫ�����L��Ӱ푲����A(y��)Ӌ(j��)����I(y��)ȫ������ֵ���_(d��)283929�|Ԫ���ȫ��ͬ�����ٞ�5.5%���A(y��)Ӌ(j��)�����I(y��)�������ڶ��a(ch��n)�I(y��)ȫ��ͬ�����ٞ�5.4%����

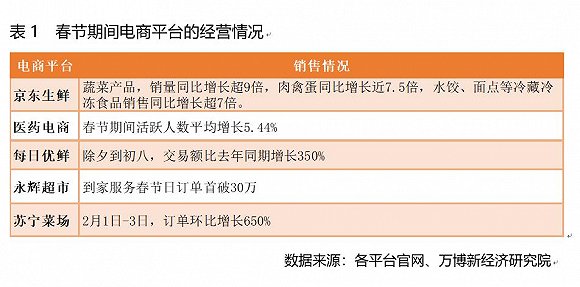

�挦(du��)����_��������ܶ���I(y��)�ӿ��ˮa(ch��n)Ʒ��(chu��ng)��������̘I(y��)ģʽ��(chu��ng)�ºͽM������ģʽ��(chu��ng)������������͵ط������e�O���_(t��i)���(xi��ng)��(w��n)���L��ʩ����@����һ���̶��Ϗ��a(b��)������ɵĽ�(j��ng)��(j��)���L�pʧ������(b��o)��������A(y��)�y(c��)�ѽ�(j��ng)���]������_���µĄ�(chu��ng)�������L�������������L��������Ӻ����a(ch��n)���M(f��i)�������Լ������ѽ�(j��ng)���_(t��i)�ķ�(w��n)���L����Ч��(y��ng)������������(b��o)��߀�J(r��n)�飬���؛�������܉���˼������߀�кܴ��ɿ��g����������˴��_ؔ(c��i)����֧���g�����h���]�Ӵ����ּt���������������Ҫ����������50%�ּt������t�����ӷǶ�����1.3�f�|Ԫ���������ķ��ɹ��o�s�����֣��Ї����Ј����ĸ���Ȼ�кܴ�Ŀ��g��������֮���������ڷ�(w��n)���L����ĸ﷽���г��A(y��)���e�룬2020��ȫ���Ї���(j��ng)��(j��)���L�ٶ���������5.5%��������

һ�����(zh��n)���ߡ��M(j��n)���°������(f��)�����������(f��)�a(ch��n)�ʿ������

�¹ڲ��������˂������w��������Ӱ푽�(j��ng)��(j��)�����ز��Dz�����ɵķ��ױ���������Ǟ��˷��ز������������ò���ȡ��ȫ���(hu��)����(y��ng)ģʽ������������l(f��)չ�������ģʽ���D(zhu��n)׃�Լ���(du��)��(j��ng)��(j��)�ě_������҂��J(r��n)���2��17����������錦(du��)��(j��ng)��(j��)��Ӱ��ѽ�(j��ng)�M(j��n)�����°������I(y��)��(f��)����������(f��)�a(ch��n)�l�����D(zhu��n)����(f��)�a(ch��n)��(f��)���ٶ��@���ӿ�����

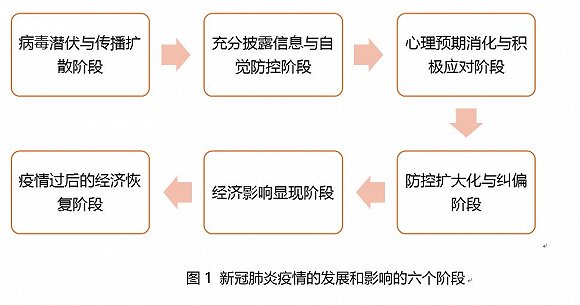

��Ԕ��(x��)������l(f��)չ��Ӱ푿ɷ֞���������(g��)�A�Σ����������c�����U(ku��)ɢ�A�����������¶��Ϣ�c���X�����A��������������A(y��)�������c�e�O��(y��ng)��(du��)�A����������?c��i)U(ku��)���c�mƫ�A����������(j��ng)��(j��)Ӱ��@�F(xi��n)�A������������^��Ľ�(j��ng)��(j��)�֏�(f��)�A�Ρ�

�ڝ����c�����U(ku��)ɢ�A�����������˂��ĸ�֪������������(hu��)�Q���Д����������ԓ�A��һ�н�(j��ng)��(j��)�����(hu��)���(d��ng)���������錦(du��)��(j��ng)��(j��)��δ�a(ch��n)����(sh��)�|(zh��)�Ե�Ӱ��������

�������M(j��n)������¶��Ϣ�c���X�����A�κ�����ȫ���(hu��)���ô���(ji��)���ڕr(sh��)�g�M(j��n)�����X���x��������g�mȻ���������Ʋ�����������������Ҫ��ǰ���ܸ�Ⱦ�ߵĝ����ں�¶����������X����Ч�����@����δ�@�F(xi��n)���

2��3���Ї������_�С����ڵȲ����ИI(y��)�_��֮������������M(j��n)�������A(y��)�������c�e�O��(y��ng)��(du��)�A���������g���ع��������M(j��n)�����������(sh��)�|(zh��)����Ѹ���½�����������没�����������������Ҫ��Ȼ��ǰ�ڂ����Y(ji��)�����@�F(xi��n)�����g���S�����錦(du��)��(j��ng)��(j��)�����(hu��)Ӱ푵�����ӑՓ�������͵ط������e�O���_(t��i)���(xi��ng)֧�����ߣ���I(y��)ǧ����Ӌ(j��)���≺��������˂��Ŀֻ���u�֏�(f��)�����J(r��n)֪������ԓ�A�����(hu��)����(y��ng)ģʽ���w�����ԡ��e�O�������

�������鷴ӳ�˂�����ָ��(sh��)�����е�ָ��(bi��o)�����ֻ��һ��(g��)�����յ��µ�������������ě_�����M(j��n)�돊(qi��ng)��(sh��)�����A��������ԿƼ���I(y��)�����w�Ą�(chu��ng)�I(y��)��ָ��(sh��)������(chu��ng)���A���¸���������ַ�ӳ��Ͷ�Y���ѽ�(j��ng)�������Ͻ��ܺ�����������ě_����������Ҍ�(du��)���鼴���ܿص�ǰ����֔(j��n)�����^�A(y��)����������(du��)�ⲿ�_���ӿ��¼��g(sh��)��(y��ng)�á��¹��o��(chu��ng)�����������I(l��ng)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�D(zhu��n)��ǰ��������������

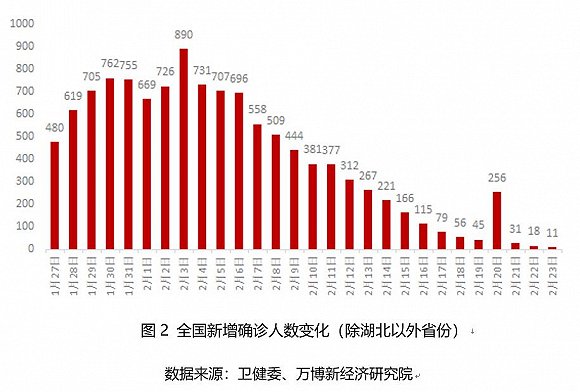

�ĈD2���Կ�������������������ʡ�ݵ�����������2��2���_(d��)���߷�֮���B�m(x��)�½����2��17���Ժ����������������Ѹ�ٽ��͵�100�����������ͬһ�����(w��)Ժ(li��n)��(li��n)�ؙC(j��)��ӡ�l(f��)���P(gu��n)�ڿƌW(xu��)���ξ���(zh��n)ʩ�߷օ^(q��)�ּ�(j��)�����¹ڷ���������ع�����ָ��(d��o)��Ҋ�����������������M(j��n)���°������������͇���(w��)Ժ�_ʼ��(du��)���ش��ڵķ���?c��i)U(ku��)������һ���е���r�M(j��n)�мmƫ���

ԓ�ļ��°l(f��)��ǰ���ܵ�һ���з���ģʽ��Ӱ������ܶ���I(y��)���R�˹������y����������(y��ng)朻֏�(f��)�y���a(ch��n)Ʒ�����y�ȶ�憖�}��������(sh��)�H��(f��)����������a(ch��n)��(f��)�a(ch��n)�ʲ��_(d��)�A(y��)�ڡ�2��17���ԁ����������؏�(f��)���ʴ����������(j��)���Ұl(f��)��ί2��24�չ����Ĕ�(sh��)��(j��)���ȫ��Ҏ(gu��)ģ������I(y��)��(f��)��������ߣ������㽭�ѳ��^90%�����K�����ɽ�|������������|������V�|�������ѳ��^70%������F��I(y��)��(f��)���ʞ�67.4%�������ɫ��I(y��)��(f��)����86.3%������

��(d��ng)Ȼ������҂��{(di��o)�еĺܶ����(w��)�ИI(y��)�������ס�ޡ����خa(ch��n)��������l(f��)���۵��ИI(y��)�����(f��)����߀�h(yu��n)�h(yu��n)��������Ҏ(gu��)����I(y��)��r���߀�кܶ����(w��)�ИI(y��)�A(y��)Ӌ(j��)Ҫ��3�·ݲ����֏�(f��)��(j��ng)�I��

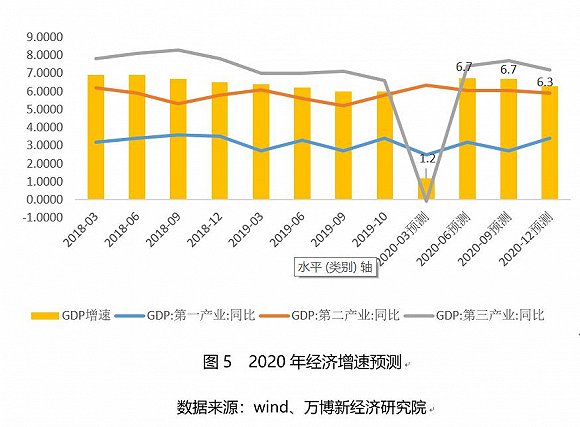

��������A(y��)�y(c��)һ����GDP���L1.2%�������ϰ������L4.1%

��һ������(w��)�I(y��)�ܛ_�����(y��n)����������A(y��)Ӌ(j��)2020��һ�������ٞ�-0.1%��������ϰ������ٞ�3.7%

�����a(ch��n)������������(w��)�I(y��)ռGDP�������_(d��)53%��������(b��o)������l(f��)�����ۘI(y��)����ͨ�\(y��n)ݔ�����ס�Ͳ�I(y��)�������ژI(y��)������خa(ch��n)�I(y��)�������Ϣ��ݔܛ������Ϣ���g(sh��)����(w��)�I(y��)��������U���̄�(w��)����(w��)�I(y��)���Լ���������(w��)�I(y��)�Ȱ˂�(g��)����M(j��n)�зքe�y(c��)������

���l(f��)�����ۘI(y��)������(j��)�Ї��B�i��(j��ng)�I�f(xi��)��(hu��)2��17�հl(f��)��������1100���ُ�����ĵ��{(di��o)�锵(sh��)��(j��)���������w�_�I(y��)��40%���_�I(y��)��ُ�����Ĵ���(ji��)���g������ƽ���½�70%-80%�������ڂ��y(t��ng)���l(f��)�����ܵ���(y��n)�؛_����ͬ�r(sh��)���������M(f��i)�D(zhu��n)�Ƶ��������ИI(y��)���������(j��)���|�����Ĕ�(sh��)��(j��)����������(ji��)��һ���������Z�ͳɽ��~ͬ�����L15�������ţ��Ʒɽ��~ͬ�����L300%�������|���r�N���h(hu��n)�ȹ�(ji��)ǰ���L��370%����

���w���������錦(du��)���x���M(f��i)��Ӱ��^С�����2�·�(du��)�ڿ��x���M(f��i)Ӱ��^�������3�·��Ժ�������M(f��i)��(hu��)���F(xi��n)һ�����a(b��)��������w���������A(y��)Ӌ(j��)���錢�������l(f��)�����ۘI(y��)һ���Ȯa(ch��n)ֵ�pʧ800�|Ԫ�����A(y��)Ӌ(j��)2020��һ�������l(f��)�����ۘI(y��)�a(ch��n)ֵ��23233�|Ԫ����ͬ�����L2%������������]�����������(hu��)����֏�(f��)�Լ��������M(f��i)���a(b��)���A(y��)Ӌ(j��)�������ИI(y��)���������_(d��)��ͬ��6%�������

ס��I(y��)��2��12���Ї���f(xi��)��(hu��)�l(f��)����2020���¹ڷ������錦(du��)�Ї���I(y��)Ӱ푈�(b��o)�桷�����ȥ�괺��(ji��)����������g78%�IJ����I(y��)�I�Փpʧ�_(d��)100%��2�·��Ї�70%���ҵľƵ궼ֹͣ?f��n)I�I(y��)��������A(y��)Ӌ(j��) 3�·ݕ�(hu��)���������D(zhu��n)���2019��һ����ס�Ͳ�I(y��)�Įa(ch��n)ֵ��4234�|Ԫ��2020��һ����������Ӱ��������ס��I(y��)�ܵ��^��_���������A(y��)Ӌ(j��)������2100�|Ԫ���ҵēpʧ��2020��һ��������ֵ�s��2300�|Ԫ����ͬ�����ٞ�-45.7%�������

�S���������ƣ��������ИI(y��)��r��(hu��)���������D(zhu��n)�����������f�y�Ի֏�(f��)��������B(t��i)���A(y��)Ӌ(j��)����������ֵ��3496�|Ԫ����������ټs��-15%���

��ͨ�\(y��n)ݔ���}��(ch��)�����]���I(y��)������(j��)��ͨ�\(y��n)ݔ���Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)����2020��1��25����2��14�����������l(f��)���ÿ�2.83�|�˴�����վ�1348�f�˴Σ�ͬ���½�82.3%�������������w�������������\(y��n)Ӱ푴���؛�\(y��n)�����\(y��n)�A(y��)Ӌ(j��)��������Ѯ��ȫ�֏�(f��)�����������؛�\(y��n)�A(y��)Ӌ(j��)3�·ݻ֏�(f��)�����������������\(y��n)���������1��������2�¿��\(y��n)ؓ(f��)���L��(y��n)������3�·ݴ������Է��������(hu��)����������������A(y��)Ӌ(j��)2020��һ���ȿ��\(y��n)ؓ(f��)���L10%��������؛�\(y��n)�������������鎧���Ĺ��S��(f��)�����t����I(y��)ͣ���p�a(ch��n)��Ӱ��������1��������2��؛�\(y��n)ؓ(f��)���L��3���֏�(f��)�����������C���A(y��)Ӌ(j��)2020��һ���Ƚ��\(y��n)�ИI(y��)�a(ch��n)ֵ�s��9239�|Ԫ��ͬ�����L-1%�����������_ʼ��ͨ�\(y��n)ݔ�I(y��)����u�֏�(f��)�������������\(y��n)���愂�������^��֏�(f��)��������������������̄�(w��)����֏�(f��)�^�������A(y��)Ӌ(j��)���ٞ�10%��؛�\(y��n)����֏�(f��)��������������f�I(y��)�������L����C���A(y��)Ӌ(j��)�����Ƚ��\(y��n)�ИI(y��)���ټs��9.5%��

���خa(ch��n)�I(y��): 1�·��خa(ch��n)�I(y��)����������(j��ng)�I����� 1��26��֮���������������Ӱ��������N���ձ�̎��ͣ�D��B(t��i)������_�l(f��)�I(y��)��(w��)���������Ӱ���������(f��)���M(j��n)�Ⱦ�����������30���г�����Ʒ���ɽ���(sh��)��(j��)������2020��1��1��-21�������������֮ǰ��Ʒ���վ��ɽ�4592�������2��10��-16���վ��ɽ�425�ף��H������ˮƽ��10%�����������ַ��N��������Ӱ��^��ͬ�������½�83%��������A(y��)Ӌ(j��)2�µ��خa(ch��n)�I(y��)�_ʼ�֏�(f��)�����3�µɻ����֏�(f��)�������C���u(p��ng)���������A(y��)Ӌ(j��)2020��һ���ȷ��خa(ch��n)�I(y��)����ֵ��11984�|Ԫ��ͬ�����L-25%�������������_ʼ����(j��ng)��(j��)�\(y��n)�D(zhu��n)�֏�(f��)�������������_�l(f��)�̼ӿ��_�l(f��)�M(j��n)�ȡ�һ���ȷe���������t���M(f��i)������Ӱ���������A(y��)�y(c��)�����ȷ��خa(ch��n)�I(y��)����ֵ�քe��19058�|Ԫ�������ͬ�����ټs��9%��������

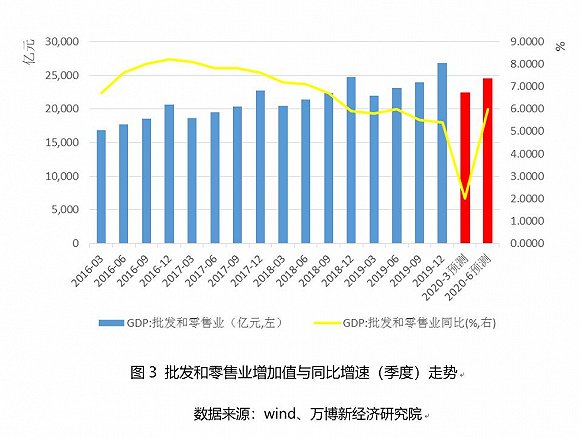

���ژI(y��):���ИI(y��)��������錦(du��)�Cȯ�ИI(y��)��Ӱ����ޣ�һ���Ȝ�����гɽ����غͷŴ������Cȯ�I(y��)����ֵ��(hu��)���^�����L�������(du��)���U(xi��n)�ИI(y��)��Ӱ����������Ҫ�w�F(xi��n)�ڱ��U(xi��n)�r���~����������������N���������½�������������U(xi��n)�����܉���ڝM����������A(y��)Ӌ(j��)����Y(ji��)����(hu��)�^��֏�(f��)����y�����I�I(y��)��(w��)����ռ�Ⱥܴ�����y�����I�I(y��)��(w��)���벻��Ӱ��������t������ֵ�������Ա��C��(w��n)�����C�Ͽ��]������2020��؛�����J����������(sh��)�w��(j��ng)��(j��)�l(f��)չ��������Ҏ(gu��)ģ��(hu��)���@�������������ڵ����wӰ푞������A(y��)Ӌ(j��)2020��һ������������Ƚ���ͬ�����L����8%��

��Ϣ��ݔ�������ܛ������Ϣ���g(sh��)����(w��)�I(y��)�����������ܛ���ИI(y��)�ھ��I(y��)��(w��)�����������ͬ�r(sh��)��ܛ�����I(y��)�����ڼ��k������(f��)���ʲ���Ӱ���������A(y��)Ӌ(j��)���ټs��26%����Ϣ��ݔ�ИI(y��)һ�������L12%���������Ҫ����I(y��)��(f��)������������h���܇�ʡ�Џ�(f��)��Ӱ��^���������Ϣ���g(sh��)����(w��)�ИI(y��)һ����������Ӱ�Ҳ�������ټs��14.5%�����������w�������A(y��)Ӌ(j��)�������錢ʹ��IT�ИI(y��)����ֵ�pʧ300�|Ԫ����������ͼ�������4��(g��)�ٷ��c(di��n)���ң��A(y��)�y(c��)2020��һ����IT�ИI(y��)�a(ch��n)ֵ��9900�|Ԫ���������ͬ�����L�s17.5%�����

�������_ʼȫ��֏�(f��)���a(ch��n)������A(y��)�y(c��)���������ܛ���ИI(y��)ͬ�����L�s18%����Ϣ��ݔ�ИI(y��)ͬ�����L�s25%��������Ϣ���g(sh��)����(w��)�ИI(y��)���L�s23%������C�ρ������A(y��)Ӌ(j��)������IT�ИI(y��)�a(ch��n)ֵ��10243�|Ԫ�������ͬ�����L�s22%��

���U���̄�(w��)����(w��)�I(y��)��2019��һ�������U���̄�(w��)����(w��)�I(y��)��7665�|Ԫ�������A(y��)Ӌ(j��)�������錢ʹ�����U���̄�(w��)����(w��)�I(y��)һ��������ֵ�pʧ230�|Ԫ��ʹ��һ���������½�3��(g��)�ٷ��c(di��n)������A(y��)Ӌ(j��)2020��һ�������U���̄�(w��)����(w��)�I(y��)����ֵ��8087�|Ԫ�������ͬ�����L5.5%����������Ȼ��(d��ng)�֏�(f��)�������A(y��)�y(c��)ͬ�����ٞ�7%�������

��������(w��)�I(y��)���ڿƌW(xu��)�о��ͼ��g(sh��)����(w��)�I(y��)��ˮ������h(hu��n)�������O(sh��)ʩ����I(y��)���������(w��)����������������l(w��i)�������(hu��)����������Ļ����w���͊ʘ��I(y��)�������������������(hu��)���Ϻ����(hu��)�M������������(w��)�I(y��)�����������Ļ������w���͊ʘ��I(y��)������_���^������������Α���ھ����(d��ng)��(hu��)��(du��)�����Ļ��ʘ����(d��ng)�a(ch��n)��һ�����������������������]���������g�ھ�������(sh��)�F(xi��n)�˿������L����������������(w��)�I(y��)��ռ�ȼs��20%�������һ���̶���Ҳ���a(b��)�Ļ�������w���͊ʘ��I(y��)��ؓ(f��)��_�����A(y��)Ӌ(j��)�������錢ʹ�����P(gu��n)�ИI(y��)�pʧ200�|Ԫ����������������������(w��)�I(y��)��������0.5��(g��)�ٷ��c(di��n)��2020��һ������������(w��)�I(y��)����ͬ�����L�A(y��)Ӌ(j��)��5%������������ȸ��(xi��ng)�̄�(w��)���(d��ng)��u�֏�(f��)���L���������������(w��)�I(y��)���w���������Ļ��͊ʘ��I(y��)��(hu��)�л��a(b��)�����M(f��i)���A(y��)Ӌ(j��)���ٞ�6%����

���]������(ji��)�Կɱ����ص�Ӱ푣��҂�����2019��һ���Ⱥ��ϰ�����ИI(y��)�a(ch��n)ֵ������GDP��ռ���M(j��n)�Мy(c��)��������������錦(du��)2020��һ���ȷ���(w��)�I(y��)�����s9000�|Ԫ�Įa(ch��n)ֵ�pʧ�����A(y��)Ӌ(j��)2020��һ���ȷ���(w��)�I(y��)ͬ�����ټs��-0.1%������������ȷ��خa(ch��n)�I(y��)���������Ϣ��ݔ��ܛ������Ϣ���g(sh��)����(w��)�I(y��)��(hu��)��һ���̶ȵĻ��a(b��)���������ס�Ͳ�I(y��)���y��ȫ���֏�(f��)�������ϰ������(w��)�I(y��)���w���ټs��3.7%��

�������A(y��)Ӌ(j��)�ڶ��a(ch��n)�I(y��)һ�������L3%�����������ϰ������L4.8%

�ď�(f��)����r���������������I(y��)1�»��������������a(ch��n)���1�µ�2������Ѯ������Ӱ��^�������֮��̎�ڏ�(f��)���ͮa(ch��n)���֏�(f��)�������A(y��)Ӌ(j��)3�����a(ch��n)��������֏�(f��)�������п��ܻ��a(b��)2�·ݵĴ֮a(ch��n)ֵ�����(j��ng)�y(c��)�������������I(y��)һ�����ИI(y��)����ֵ��s��62168�|Ԫ������ͬ�����L3%�������^ȥ��ͬ�ڻ���3.5��(g��)�ٷ��c(di��n)�������S����(f��)���ʵĿ��������������������_(t��i)��(w��n)���L���ߵ�Ӱ������������Ȍ���(hu��)���a(b��)һ���ȵIJ��֮a(ch��n)��ȱ�������A(y��)Ӌ(j��)2020�����������ֵ��72465�|Ԫ�����ͬ�����ٞ�6.5%���A(y��)Ӌ(j��)�ϰ�������w���ٞ�4.8%�����

�����I(y��)�c����I(y��)��r��������A(y��)Ӌ(j��)3�����a(ch��n)��������֏�(f��)���������(j��ng)�y(c��)��������һ���Ƚ����I(y��)�������ИI(y��)����ֵ�s��22093�|Ԫ��ͬ�����L3%��������������a(ch��n)ȫ��֏�(f��)���������]���������_(t��i)��(w��n)���L������������خa(ch��n)�_�l(f��)��I(y��)�ӿ��_�l(f��)�M(j��n)�ȵ���������A(y��)Ӌ(j��)2020�����������ֵ��31030�|Ԫ����ͬ�����ٞ�6.0%�����ϰ�������w���ٞ�4.7%��

�C�Ͽ��]�ɾ�I(y��)�����������ȼ?x��)⼰ˮ�����a(ch��n)����(y��ng)�I(y��)����r�����������t�������錢�o�ڶ��a(ch��n)�I(y��)һ���ȁ���(j��ng)��(j��)�pʧ2500�|Ԫ���A(y��)Ӌ(j��)һ���ȵڶ��a(ch��n)�I(y��)ͬ�����L��3%������������������S����(f��)���ʵ�������������(hu��)���F(xi��n)һ���̶ȵĻ��a(b��)���ϰ������ټs��4.8%����

�������A(y��)Ӌ(j��)2020��һ����GDP���ٞ�1.2%�������ϰ�������4.1%

����������ֵ��������(du��)�r(n��ng)�����O�I(y��)Ӱ�������������A(y��)Ӌ(j��)2020��һ���ȵ�һ�a(ch��n)�I(y��)���ټs��2.5%���ϰ������ٞ�2.9%�������

�C�ϸ��ИI(y��)��Ӱ����2020��һ���Ⱥ��ϰ����GDP�s��22.1�f�|��47.95�f�|Ԫ�����ٷքe�s��1.2%��4.1%���

�����°���ȫ��֏�(f��)������A(y��)Ӌ(j��)2020��ȫ�꽛(j��ng)��(j��)����(sh��)�F(xi��n)���L5.4%

��һ�a(ch��n)�I(y��)���°����A(y��)Ӌ(j��)�c2019�����ٻ���һ���������2.9%���A(y��)Ӌ(j��)ȫ���A(y��)Ӌ(j��)��3.05%�����������

�ڶ��a(ch��n)�I(y��)���oՓ����܇���������늣�߀���ع��I(y��)����������I(y��)����������������ͨ�^�s���ځ����ڝM������������I(y��)�������I(y��)һ������ɵ�ȱ�ڴ��܉��ڶ������������°���õ����a(b��)���ȫ������I(y��)���w����������Ӱ��^С�����������������I(y��)����������ļ������a(ch��n)�A(y��)Ӌ(j��)��ȫ��֏�(f��)�����������Ҳ��ֻ��a(b��)�ϰ���pʧ���A(y��)Ӌ(j��)����������ֵ�s��70833�|Ԫ�������ļ�������ֵ�s��78463�|Ԫ�������A(y��)Ӌ(j��)�քe��6%��6.1%��������A(y��)Ӌ(j��)����I(y��)ȫ������ֵ��283929�|Ԫ��ȫ��ͬ�����ٞ�5.5%����������I(y��)���������°���Ҳȫ��֏�(f��)�����������]�����خa(ch��n)�_�l(f��)��I(y��)���a(b��)�ϰ����_�l(f��)�M(j��n)�ȵ������������A(y��)Ӌ(j��)����������ֵ��32887�|Ԫ�������ļ�������ֵ��37242�|Ԫ�����ٷքe��6.2%��5.5%������A(y��)Ӌ(j��)�����I(y��)ȫ������ֵ�s��123252�|Ԫ������ȫ��ͬ�����ٞ�5.4%���

�����a(ch��n)�I(y��)��

���l(f��)���ۘI(y��)���A(y��)Ӌ(j��)�����ļ��Ȍ�ȫ��֏�(f��)������ͬ�����L����5.8%������ȫ���A(y��)Ӌ(j��)��������ֵ��10.1�f�|Ԫ�����ȫ�����ټs��5%��

ס�Ͳ�I(y��)�������ȼ��Ժ��ИI(y��)ȫ��֏�(f��)���ϰ���pʧ�Įa(ch��n)ֵ�o�����a(b��)�����A(y��)Ӌ(j��)�����Ⱥ��ļ�������ֵ�քe��4887�|Ԫ������5375�|Ԫ�����پ���6%������A(y��)Ӌ(j��)2020��ȫ��ס����ИI(y��)����ֵ��16058�|Ԫ���ȫ��ͬ�����ټs��-11%����

���خa(ch��n)�I(y��)�� ���]�����خa(ch��n)�I(y��)һ���ȵ�ȱ������������ļ����������a(b��)��������A(y��)Ӌ(j��)��������ļ��ȷ��خa(ch��n)�I(y��)����ֵ�քe��18220�|Ԫ��19664�|Ԫ����ͬ�����ٷքe��4.9%��4.6%�������ȫ������ֵ��68926�|Ԫ����ͬ�����L-1%������

��Ϣ��ݔ����ܛ������Ϣ���g(sh��)����(w��)�I(y��)���������_ʼ������������ȫ��֏�(f��)�����ͬ�r(sh��)��5G������Ӌ(j��)����������Ϣ��Ͷ���(hu��)�^�m(x��)������������A(y��)Ӌ(j��)ͬ�����L�s25%��������C���u(p��ng)���������A(y��)Ӌ(j��)�������ļ���ԓ�ИI(y��)�����ٷքe��25%����20%������a(ch��n)ֵ�քe��9410�|Ԫ�����10010�|Ԫ��2020��ȫ��ͬ�����ٞ�21%�����������

��ͨ�\(y��n)ݔ�I(y��)���������_ʼ���\(y��n)���ځ��R�B�����θ��ИI(y��)�a(b��)��漰��ӆ�����������������A(y��)Ӌ(j��)�����ļ������ٷքe��8.5%��6.5%������2020��ȫ�����ټs��6.1%�����

���ژI(y��)�����]�������{(di��o)��(ji��)��؛������ȫ�걣��ԣ�����(hu��)���Y�����^2019���(hu��)����������������I(y��)���Y���(d��ng)���M(j��n)һ�����S���A(y��)Ӌ(j��)���ژI(y��)2020��ȫ�����ٱ���8%��ƽ���������

���U���̄�(w��)����(w��)�I(y��)�������ļ������U���̄�(w��)���(d��ng)���֏�(f��)����������c2019�����ٻ���һ������քe���L8.6%��9.9%������A(y��)Ӌ(j��)ȫ�����L7.9%����������2019��0.8��(g��)�ٷ��c(di��n)������

��������(w��)�I(y��)�����]����������������(w��)�I(y��)���w�����Ļ��͊ʘ��I(y��)߀��(hu��)�л��a(b��)�����M(f��i)���������ٕ�(hu��)�Ը���2019��ͬ����������A(y��)Ӌ(j��)ȫ����������(w��)�I(y��)�����ٞ�5.9%�������c2019�������ƽ����

�C��������������A(y��)Ӌ(j��)������GDP���L�ٶ�ͬ�ȼs6.7%�����ļ���ͬ��6.3%����°��꽛(j��ng)��(j��)�����A(y��)Ӌ(j��)��6.5%���A(y��)Ӌ(j��)2020��ȫ��GDP���ټs��5.4%����

�����A(y��)�y(c��)�ѽ�(j��ng)����������_���µ���������L�����(chu��ng)�������L�����L���t�������ѽ�(j��ng)���_(t��i)�ķ�(w��n)���L��ʩ��Ӱ�������������������l(f��)���ۘI(y��)�u(p��ng)����������ֿ��]�˾������M(f��i)��(du��)�������M(f��i)������������Ϣ���g(sh��)�����P(gu��n)�ИI(y��)�A(y��)�y(c��)�У���ֿ��]������ě_����(hu��)�ӿ�5Gͨ��������Ӌ(j��)����������˹���������C(j��)���ˡ����I(y��)��(li��n)�W(w��ng)���ИI(y��)�����L�������������I(y��)�ͽ����I(y��)�A(y��)�y(c��)�������Ҳ���������t���L�������ѽ�(j��ng)���_(t��i)�ķ�(w��n)���L�������a(ch��n)���Č�(du��)�_Ч��(y��ng)��������������(xi��ng)�������p����I(y��)�籣��������U(xi��n)�M(f��i)�������Uס�����e������ߌ�(du��)��������I(y��)���ĵķe�OЧ��������������ȫ�ꌦ(du��)GDP������(d��ng)���������_(d��)��0.3��(g��)�ٷ��c(di��n)���ҡ�

��Ҫ�a(b��)���f���������������A(y��)�y(c��)�������ں�������^(q��)�����܉���2�µ����ܿ������������^(q��)����3�·��ܿأ��Ҳ���(hu��)�ځ���ȫ����(n��i)�U(ku��)ɢ�Ļ����Д�ͼ��O(sh��)���������������F(xi��n)����e����(f��)������µ�һ����ʽ�����������ڇ���U(ku��)ɢ��Ӱ푵�ȫ����K���M(f��i)��������ڻ�Ͷ�Y���t�茦(du��)����ȫ���A(y��)�y(c��)�Y(ji��)�������{(di��o)����

���������°���������ܿغ�����߽��h

��һ��؛������Ҫ���˼����������ؚw��λ���Ќ�(sh��)������I(y��)���Y�ɱ�

���������Ї���؛�śQ�߲��Tһֱ�����ڡ�؛���Ƿ�������ԓȥ�ĵط��������ڽ�Ϣ����������(zh��n)�ȳ�Ҏ(gu��)���������߷����ܵ��N�N�Ƽs����ʹ����������A���Խ�(j��ng)��(j��)ͣ�[�@�ӵć�(y��n)���ⲿ�_�������Ҳ�A�����ýY(ji��)��(g��u)�Ե�؛������ȥ����(d��o)�Y����֧�����y��I(y��)������ȫ�挒����������(sh��)�ϣ�����(j��)�������ˮС�ӝM������ˮ��С�Ӹɡ���؛������Ҏ(gu��)�ɣ�������ڲ���ͨ�^�w�Ƹĸ��׃��I��I(y��)���������С��I(y��)����(du��)�ڇ�����I(y��)�����Y�ӄ�(sh��)����tֻ����ֱ�ӽ�Ϣ��ֱ������؛�Ź���(y��ng)��������������Q��I��I(y��)���������С��I(y��)�ȵ����Y�y�����Y�F���}�������h�Ї�؛�śQ�߲��T���˼������M��ؚw؛�����ߛQ���ߵı�λ�����ⲿ�_����ǰ��δ�еĽ�(j��ng)��(j��)���Љ�����������M����������(zh��n)�������Ϣ���Ќ�(sh��)������I(y��)���Y�ɱ�����

�ڶ�������e�Oؔ(c��i)������Ҫ�Ä�(chu��ng)���k�����_��֧���g���������2019���������50%�ּt�������ӷǶ�����1.3�f�|Ԫ

һ����Ҫ�p��֧����I(y��)����l(f��)չ�������һ����Ҫ����֧����֧��������غͷ�(w��n)���L������ؔ(c��i)������Ҳ����Ä�(chu��ng)�µ��k�����_��֧���g�������{(di��o)��ؔ(c��i)�������ʵ�3%�������l(f��)���e�����⣬�������Ӈ���ؔ(c��i)������ķǶ��������߀����Ҫ�������I(y��)�ӿ�ּt��(ji��)�ࡢ�Ӵ�ּt����������mȻ���Ї������y���@���������Խ3000�|Ԫ����I(y��)�����Ǻܶ�����������������װك|����ŵć�����I(y��)�ȱȽ��ǣ��Y(ji��)��2019�������I(y��)���������2.63�f�|Ԫ������Ҫ��50%�F(xi��n)��ּt����������ӷǶ�����1.3�f�|Ԫ���

�������ץס�r(sh��)�C(j��)�ӿ��Ј����ĸ���ɹ��o�s��������ጷ��¼t��

�������g�����������ڃ�(n��i)�ĺܶ����Y���a(ch��n)��������ܵ��ИI(y��)�ܿ������r(ji��)����Ƶȡ����o�s������Ӱ���������@����Ӌ(j��)����(j��ng)��(j��)�z���ġ�ɳ�[������L�ڏV�����(hu��)ԍ�����������^����������(y��ng)ʹ��˼ʹ���ӿ���Ј����ĸ����ȫ��p������Ӌ(j��)���ֶΌ�(du��)�Ј��ĸ��A(y��)���M(j��n)һ�����Ɍ�(du��)���a(ch��n)Ҫ������������ИI(y��)�a(ch��n)Ʒ�ͷ���(w��)�Ĺ��o�s�������һ�Є�(chu��ng)��ؔ(c��i)����ԴȪ���ӿ�����

��֮�����ֻҪ؛�������܉���˼�룬ؔ(c��i)�������܉����Ç���ּt���_��֧���g������ɹ��o�s�����ጷ�ؔ(c��i)��ԴȪ�ĸĸ����ȳ��A(y��)�ڣ� 2020���Ї���(j��ng)��(j��)���܉�Σ��C(j��)�������������Ȼ�п����_(d��)��5.5%���������ɼȶ���(j��ng)��(j��)�l(f��)չĿ��(bi��o)�Կ��ڴ���

����������̩���f���½�(j��ng)��(j��)�о�ԺԺ�L���������ܡ����������о�Ժ��Ժ�L�����f���ֵ��Y�a(ch��n)������˾Ͷ�Y���O(ji��n)�˫hŮʿ������(j��)�о��T������������������������f���о�Ժ�ؕ��L���L�����������������˱���(b��o)����ИI(y��)�{(di��o)���cӰ��u(p��ng)��ӑՓ����(du��)����(b��o)������ؕ�I(xi��n)����