��2022�꣬�ڳ��m(x��)ƫ�o��ú̿���������������ͨÛ�������������d����������_ͻ����O�˸ߜظɺ����ȱ����Ϭ�������͡������Z���¼���Ӱ������ȫ��ú̿�Ј��o�ϼӾo��������r������ʎ����(chu��ng)���˚vʷ����r����������գ��ڻ��2022��ȫ��ú̿�Ј��\����r�r������Ї�ú̿��(j��ng)���о����������L�����������f�������

�����˱�ʾ����������ȫ��ʯ��Դ������ú̿�a(ch��n)�I(y��)���L��Ͷ�Y�������δ���^�L�r�g��(n��i)�����ȫ��ú̿�Ј���?q��)��^�m(x��)̎�ڹ���(y��ng)ƫ�o�Ġ�B(t��i)���������H�Ј��r������^�m(x��)��λ�\���������

ȫ��ú̿�a(ch��n)�����M��

�����F(xi��n)���L

������ָ��������H��Դ��IEA���l(f��)���Ĉ�攵(sh��)��(j��)�@ʾ��2022��ȫ��ú̿�a(ch��n)��ͬ�����L5.4%�����A(y��)Ӌ�_���s83.2�|�������

��������Ҫ�a(ch��n)ú������������2022�꣬ȫ��15����Ҫ�a(ch��n)ú��������H�Ĵ��������Ϸ����������ô�3��ú̿��Ҫ���ڇ��Įa(ch��n)�����F(xi��n)2%��6%���ȵ�С���½�������12���a(ch��n)ú�����в�ͬ���ȵ����L�������������ǰ����a(ch��n)ú��ú̿�a(ch��n)�����Lʮ���@�������҇�ú̿�a(ch��n)����Ȼ����ȫ����λ����2022���_��45.6�|�������ͬ�����L10.5%������ӡ��������ӡ����ж�����λ�������ú̿�a(ch��n)���քe�_��9.1�|����6.8�|����������ٷքe��12.1%��11.6%�������ǰ����a(ch��n)ú��������Ӌ���_��6�|�����ռȫ��ú̿���a(ch��n)��������90%��������ڱ������Ԯa(ch��n)�Թ�����l(f��)�]����Ҫ���á�

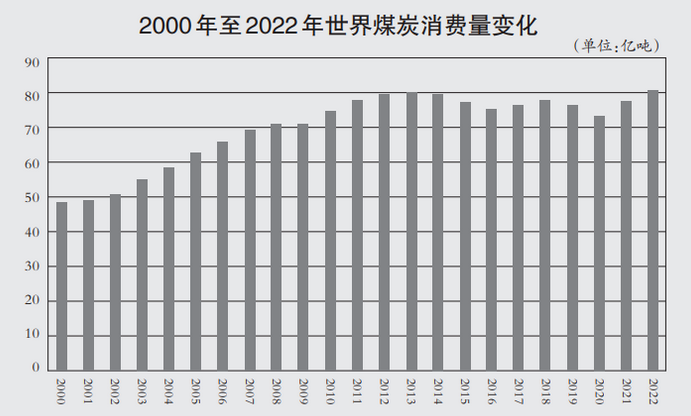

���M������������������ָ����2022���ϰ��������ͨÛ������Ӱ푣�ȫ��(j��ng)�����ٴ���e�ž��������Դ���M���ܵ�һ��������������S�������mΣ�C���l(f��)�ؾ����ξo���ք�������������_˹���ƌ��W����Ȼ���(y��ng)����Ȼ��r�����ϝq�����ƄӶ���ȼ������Ȼ����ú̿�D(zhu��n)�Q������Դ���M�Y(ji��)��(g��u)��ú̿�Aб����������ú̿������������(j��)���H��Դ���A(y��)Ӌ��2022���ϰ���ȫ��ú̿���M���c2021��ͬ������½�0.5%����������������°�����������_ͻ����Դ����_�Ӫq��������϶������ܘO�˸ߜء��ɺ���������������������Դ��������½��������ú̿�����Mһ��ጷ��������ĩ�����H��Դ��l(f��)�����Q�������2022��ȫ���������ȫ��ú̿���M�����״γ��^80�|�����ͬ�����L1.2%�����^2013�ꄓ(chu��ng)�µĚvʷ��o(j��)��������

ȫ���\ú̿�Q(m��o)����

ͬ�����L5.8%

�����˱�ʾ��������(j��)���H��Դ��������2022��ȫ��ú̿�����Q(m��o)����ͬ�����L�s1.4%���������ӽ�����ǰˮƽ��������(j��)·���أ�Refinitiv���Ĵ��\��ۙ��(sh��)��(j��)��ȫ���\ú̿�Q(m��o)����ͬ�����L5.8%�����

��ú̿���ڇ���������������2022���������Ĵ��������������������_˹�ȇ�ú̿�������ʬF(xi��n)��ͬ�̶��½�����c���������炐�ȁ������Ϸ�����������ô��_��˹̹����С��ú̿���ڇ��ʬF(xi��n)2%��20%���������ij������L�������

������ָ��������ֵ��ע����ǣ�����ȫ���һ��ú̿���ڇ���ӡ��������2022���߀��ֹú̿���������ԓ��ȫ��ú̿�����������_9.2%�����������ӽ�4000�f����ռȫ��ú̿����������80%�������������������2022�������ɹŇ�ú̿����Ҳ���ٻ֏�(f��)������ͬ�������_97.1%���

���M�ڷ��������� ���H�Ј��r����m(x��)����������ú̿�M�ڣ������Ҫú̿�M�ڇ����M���������F(xi��n)��ͬ�̶ȵ��½�������

�c���γ��r�����ȵ��ǣ��W�ĵ��������m��������m�ȇ�����Լ��ρ���ӡ�������������H���\ú̿����Ӵ��Ƅ�ú̿�M���^�m(x��)���^��������L�����W�ˇ���2022���ú̿�M��ͬ���������^30%�������

���H�Ј�ú̿�r��

�������

�����˱�ʾ������ú���������ȫ���Ĵ�ú̿�r��ָ��(sh��)�����W�����ۄ���ú�r���������Ϸ�����Ɲ�ۄ���ú�r��������Ĵ������~��˹?f��n)��ۄ���ú�r���Լ�ӡ�����ú��(bi��o)�U�r��������2020��4����9���g���^����ȵ�������2021��10��ͬ�r���F(xi��n)����ϝq�����������^��2022���°���q����ֵ������F(xi��n)�ڣ��@�ׂ��r��ָ��(sh��)�����䵽�cȥ��ͬ���ஔ(d��ng)���Ե͵�ˮƽ�������

��Ȅ���ú���������ú�ăr��ʬF(xi��n)���q�����Ġ�B(t��i)�������Ĵ�������ʿ�m�ݷ徰�V��(y��u)�|(zh��)����úƽ�}�r��2022��3��18�Տ�2020��11��ÿ��97.25��Ԫ�ĵȱ��q��ÿ��670��Ԫ�ķ�ֵ����(d��ng)ǰ�����@һ�r����䵽��ÿ��385��Ԫ������h���^ȥ5��ƽ��ˮƽ��

���Hú̿���^��������

��ú̿Ͷ�Y��Ȼ��(y��n)�ز���

������ָ������S�������������Դ�D(zhu��n)�͵ij��m(x��)���M����ȥú�����M�̲���ӿ�����ú̿�˳����Ǵ����څ��������2022��2�¶���_ͻ���l(f��)����Դ��ȫ���}�ɞ�������^�ȴ�������S������(j��ng)���Z��̭ú̿�ć��ң�������ú̿����ɿ��ğ����������Դ���������ƄӃr���ϝq��������ڴˣ�2022�����ȫ����ú̿���^�����S���F(xi��n)�˄�(chu��ng)�o(j��)���������

��ֵ��ע����ǣ���ȫ��Gɫ��̼�l(f��)չ�Ĵ�څ���������ȫ���ϰټҴ����y������Ͷ�Y�C��(g��u)��m(x��)�������ٌ���ʯ��Դ�a(ch��n)�I(y��)������ú̿�ṩ����֧����������⣬���Ϳ����Ԫ���V�I(y��)��˾���������Ӣ���YԴ������I(y��)�u�ĉ�������������Ⱥ��˳�ú̿�a(ch��n)�I(y��)�����غͱ��ؽ��������x���۷ǃ�(y��u)�|(zh��)����ú��ú�V�Y�a(ch��n)�������ô�̩���YԴҲ�ڷ��x���ٵV�a(ch��n)��ú̿�_�ɮa(ch��n)�I(y��)�������������Ą���ú���a(ch��n)�����̼��ܿɼ��F���Ҫ����ú̿�a(ch��n)��������

��Ŀǰȫ��Ͷ�Y�ߌ�ú̿�a(ch��n)�I(y��)Ͷ�Y���dz�֔�������Ͷ�Y��Ը�^��������������������f�������

ȫ��ú̿�Ј��^(q��)��ֻ�

�Mһ���ӄ�

��Մ��2022��ȫ��ú̿�Ј������c�r��������������J�������ú̿�Ј��^(q��)��ֻ��Mһ���ӄ�������օ^(q��)���������Ҫ�ʬF(xi��n)�������c���W�ޡ�ȥú�������F(xi��n)���������������ú̿�������L������������ú̿���o�Դ���ƿ�i����̫�^(q��)ú̿�a(ch��n)�������M���������L������

�W���棬��ʮ�����������ԓ�^(q��)һֱ�Ƅ���Դ�Ј���ȥú������ú̿���M���m(x��)�½�������

2022��2�¶���_ͻ���l(f��)�ԺW�ˌ���ú���н��\�Ʋ��������鱣����Դ����(y��ng)��ȫ������������������W������������m��Ӣ���ȇ����^������������t��̭ȼú늏S���������ȼú�l(f��)�����ͬ�r���������������m���ݿ��Լ��������Ȯa(ch��n)ú���Ӵ���ú̿�a(ch��n)������������������W����߀�ӿ���ȫ��ú̿��ُ����������

������ָ������(j��)·���ش��\��ۙ��(sh��)��(j��)����2022����������W�ˇ���ú̿�M�ڴ�����L������_1.166�|���������ͬ�����L34%�������2022��W��ú̿���M�A(y��)Ӌ���L7%�������

��ǰ����������������������Ӣ���ȇ����Z2025��ǰ����̭ú̿������m���Z��2030�ꡢ�����Z��2038��ǰ��̭ú̿������W�����؆�ú�ʹ�W�ġ�ȥú�����M�̳��F(xi��n)�^�����ۡ�

�������������2022��ú̿����ͬ���½�0.4%������7690�f������������Դ��Ϣ��EIA������l(f��)����չ������@ʾ������2023������������ú̿�����A(y��)Ӌ���L2.6%�������

����������ú̿�YԴ����S���ć�������ͬ�rҲ��ȫ������ú̿���ڇ��ĸ炐�ȁ���������Ҫ���a(ch��n)����ú�������(j��)�炐�ȁ����ҽy(t��ng)Ӌ�֔�(sh��)��(j��)����2022�������ԓ��ú̿��������6093.5�f����ͬ�����L2.2%�����

�����������Ϸ�2022��ú̿�a(ch��n)����2.31�|������ͬ�Ȝp��1.2%���������B�m(x��)3���½���2022���ڸ�ú�r�������������ԓ������ú̿7150�f��������ͬ�����L8.1%��

������������ӡ��2021/2022ؔ��ú̿�a(ch��n)���_��7.77�|����ͬ�����L8.6%�����ӡ��ú̿���L�������¡���ϣ��Pralhad Joshi����ʾ�������M�����(n��i)��Դ����δ��8�����ӡ��ú̿�����A(y��)Ӌ��ƽ��(w��n)������������2030������ӡ��ú̿�����A(y��)Ӌ�����ӵ�13�|����15�|�������

�������������ȫ�����Ą���ú���ڇ��������ӡ��2022��ú̿�a(ch��n)���^�m(x��)���L��������_6.87�|��������ͬ�����L5.1%��2022��ԓ������ú̿4.67�|�����ͬ�����L9.2%��2023�������ӡ��Įa(ch��n)��Ŀ��(bi��o)��6.95�|�������A(y��)Ӌ����5.18�|���������

�����χ�����������ȫ����Ҫú̿���a(ch��n)��֮һ�������2022��������Ĵ���������ú̿3.47�|��������ͬ�Ȝp��1875�f��������������5.1%�����������������ú��������1.84�|����ͬ���½�7.4%���ұ��ú��������1.63�|����ͬ���½�2.5%������

���^���Ĵ����������A(y��)�y���2023�꣬ԓ�����������_3.84�|�����ͬ�����L10.7%���������������ú����ͬ�����L9.2%���_2.01�|������ұ��ú����ͬ�����L12.3%��������_1.83�|�����

δ�������Hú�й���(y��ng)��Ȼƫ�o

���҂��J�飬��������δ��2����3���������Hú̿�Ј�����(y��ng)��Ȼƫ�o��������������������f�����

������ָ�����M��ȥ��ĩ��������Ďׂ�����������ڱ��������ƫů��������W����Ȼ�⃦���ԣ�������Ȼ��r�����ʽ�µ���ȼú�l(f��)늳����p�������ú̿�������������(d��o)��ú�r�Љ�����µ�������݆ú̿���ڹ���(y��ng)ƫ�o�Ļ�����]��׃�������

��ú̿������������굽2025���������L�r�����ȫ��ú̿�����Ԍ�̎�ڸ�λ������������С�����������W������ú̿���M�_�����½����������|�ρ����ρ��^(q��)ú̿���M�Ԍ�������L����������H��Դ���A(y��)�y������ȫ��ú̿����ܿ�����2022���2023���_����ֵ��������˺�څ��ƽ��(w��n)��������2025�������ȫ��ú̿����(w��n)����80�|�����ҡ�

�ć��Hú̿�M���ڑB(t��i)�݁���������һ���棬������Ҫú̿�M�ڇ��Һ͵^(q��)�����������������������W�ˡ�ӡ��������|�ρ����������һ���棬��Ҫú̿���ڇ����Ϸ�������������炐�ȁ������_˹�Լ�ӡ�������Ĵ����������ڸ��N���}����������ú̿���ھ����^��IJ��_���������

��ú̿����(y��ng)ƫ�o����Ҫԭ�����������L̫�졢����̫�������������ú̿�a(ch��n)���������������@Щ�����������W���M�˳�ú̿��������P(gu��n)�]ú�V�����퓎r�͚�_��������ú̿�a(ch��n)�ܜp��40%������(y��n)��ή�s�����Ї����M���o��(c��)�ĸ������������^ʣ�a(ch��n)�ܡ�������Ҫ�a(ch��n)ú������ú̿����(y��ng)����ʮ���������������������������f�����

�������J�������a(ch��n)�ܲ���İY�Y(ji��)��ú̿�ИI(y��)�L��Ͷ�YǷȱ�������ȫ��Gɫ��̼�l(f��)չ�Ĵ�څ���£������ϰټҴ����y������Ͷ�Y�C��(g��u)��m(x��)�������ٌ���ʯ��Դ������ú̿Ͷ�Y�����������I(y��)��ú̿�a(ch��n)�I(y��)�Ӵ�Ͷ�Y����Ը���������������Ͷ������Ҳ��ԸͶ��

������ָ������ú̿���Ј����������cʮ�����@����Ʒ����S����������đ�(y��ng)�����׃���������p�Ō��F(xi��n)̼�к�Ŀ��(bi��o)�ĕr�g��(ji��)�c�����Ƚ�����̼�p�������̼�к͵ĉ��������m(x��)�e����Խ��Խ�����ú̿�_�l(f��)���R������(zh��n)Ҳ��Խ��Խ��(f��)�s��������M����Դ�D(zhu��n)�ͳ��m(x��)����ú̿�_�l(f��)���ȣ������L��݆ú̿�Ј����ھ���r�g����������܌�һֱ���m(x��)��2025���Ժ������

�����Ј�����(y��ng)�L��ƫ�o����ȫ��ͨÛ����ı���֮������A(y��)Ӌ������Hú̿�Ј��r��߀�����ָ�λ�\��������������f������