1�����҇�ˮ���ИI(y��)�a(ch��n)�I(y��)���жȵ��������Y(ji��)��(g��u)��ƽ��

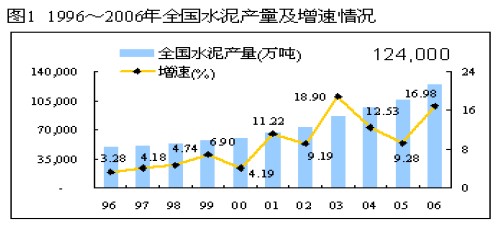

�҇�ˮ���ИI(y��)�dz���ɢ��������I(y��)Ҏ(gu��)ģС����(sh��)�����������жȺܵ��������Ŀǰ�҇���5000���ˮ����I(y��)��������I(y��)��(sh��)�����^�����������ҵĿ��͡�2006���҇�ˮ��a(ch��n)���_��12.4�|����������I(y��)ƽ����a(ch��n)������25�f���������H�����ˮ�����a(ch��n)�̵�1/6������ǰʮ��ˮ�༯�F��Ӌ�a(ch��n)���Hռȫ�����a(ch��n)����15%����ӡ��ˮ���ИI(y��)ǰ���S�̮a(ch��n)��ռȫ�ИI(y��)�a(ch��n)����51%���ȫ�����ˮ�˾�a(ch��n)��ռȫ��a(ch��n)��50%���҇�ˮ���ИI(y��)���ж�ؽ��������

�^�ڷ�ɢ���ИI(y��)�Y(ji��)��(g��u)���Ͽ��w�a(ch��n)���^ʣ��(d��o)���ИI(y��)�����dz����ң������^ʣ�ͽY(ji��)��(g��u)�Թ�����(y��ng)��ͬ�r������������l(f��)չ��ƽ�����������������M�YԴ��������Ⱦ�h(hu��n)����������a(ch��n)�O(sh��)����ռ���a(ch��n)����һ�����ҡ�

2����҇�ˮ��a(ch��n)�I(y��)���߹Ą����c��I(y��)�l(f��)չ �Գ��Y(ji��)��(g��u)�{(di��o)������̭���

ᘌ��҇�ˮ���ИI(y��)��С��������С��ɢ���������^����ĬF(xi��n)���������ˡ����ƿ��������{(di��o)���Y(ji��)��(g��u)�������ˮƽ������o�h(hu��n)�����ķ�ᘣ��Ⱥ���_�ˡ�ˮ���ИI(y��)��ʮһ�塱Ҏ(gu��)���������ˮ��l(f��)չ���Ҏ(gu��)����ˮ��a(ch��n)�I(y��)�l(f��)չ���ߡ������������ȫ��60��ˮ�����c��I(y��)���Ρ��@Щ���߰������ٿ��ƿ��������Ą����M���g(sh��)��ˇ������̭���a(ch��n)����������ڹ�(ji��)�ܭh(hu��n)����֧�ֵ͜�����l(f��)늺��I(y��)�U�����õ�ѭ�h(hu��n)��(j��ng)���Ŀ����������Y���վo��ˮ���Ŀ�����Y�����������35%�����������c�l(f��)չ��I(y��)�ܵ��Y����Ŀ�ķ��֣���Ϣ�����NϢ�����Ŀ�J��������(j��)��ˮ��I(y��)�a(ch��n)�I(y��)�l(f��)չ���ߡ��Ќ�ˮ��a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)����Ҏ(gu��)�����A(y��)Ӌ��ʮһ�塱���g���ɷ�ˮ������(f��)�����L���_15.3%�������

�ИI(y��)�Y(ji��)��(g��u)�{(di��o)���������ИI(y��)��(n��i)�IJ�ُ�ؽM���������H����(n��i)ˮ�˾���Y�a(ch��n)�ؽM��������S���������Y�ڃ�(n��i)���Ќ����ĴF����������Ӵ���(n��i)ˮ����I(y��)�IJ�ُ�����������^(q��)�����^�������ɞ�^(q��)�����^��ˮ����I(y��)�M��Ͷ�Y��������ռ�I(l��ng)��(j��ng)�I�Ƹ��c����

3�������ˮ��a(ch��n)Ʒ�N�۰돽���Ƽsʹˮ��a(ch��n)Ʒ�������@�ą^(q��)������

ˮ������һ�N����ֵ���ߵĮa(ch��n)Ʒ�����ܵ��\ݔ�l�����Ƽs������ˮ���N�۴���һ���������N�۰돽�������Ӱ��N�۰돽�����غܶ����������I(y��)���a(ch��n)�ɱ��ĸߵ����������(n��i)�Ľ�ͨ�l����������a(ch��n)Ʒ���õ��\ݔ��ʽ���\ݔ�b��������������(n��i)ʯ��ʯ�YԴ�ķֲ���r��������(d��ng)?sh��)؇���?j��ng)���l(f��)չˮƽ�;������Mˮƽ�����ؾ�����Ӱ�ˮ��ĺ����N�۰돽�����Ї�����\ݔ�r��ˮ��a(ch��n)Ʒ�N�۰돽��Ӱ��eͻ�����ږ|���غ�һ�����������A�|ƽԭ�������A��ƽԭ�^(q��)��ˮ��a(ch��n)Ʒ���N�۰돽�����_��500����������������С�������ɽ�؞����ĵ^(q��)���ˮ��a(ch��n)Ʒ���N�۰돽һ����250��300�������ң��F·���_500�������Ѱ돽��(y��ng)��200�����ԃ�(n��i)�ą^(q��)���Ј�����

ˮ��a(ch��n)Ʒ�N�۰돽�Ĵ��ڛQ���˅^(q��)�r��(qu��n)�Ŀ�������������ԓ�^(q��)����Ј������Y(ji��)��(g��u)�t�����P(gu��n)�I�����á�����(j��)����ˮ���ИI(y��)���\��Ҏ(gu��)�ɣ��ڴ���ˮ����I(y��)����ijһ�^(q��)��30%�����Ј����������ˮ���r�������(d��o)��(qu��n)�����䌍��ԓ�^(q��)��Ĵ���ˮ�����a(ch��n)��I(y��)�������������Ŀǰ�������ҵ�ˮ���N�ۃr���h���ڱ����Ј����ԭ������ڿ��ˮ����^��I(y��)�Ŕ�������ˮ���Ј����������Ј��r���������

ˮ��a(ch��n)Ʒ���Ј����c�Ǜ]��Ҏ(gu��)ģ�͛]���Ј����~�����S���Ј��İl(f��)չ�����������(n��i)����ˮ����I(y��)�ĺ��ĸ����������ɳɱ������D(zhu��n)��r����Ʒ���������δ��ˮ���Ј����A�Ҍ�����Щ�܌��^(q��)���Ј�ˮ���r�����һ��Ӱ푺Ϳ�������ˮ����I(y��)���������f����һ���a(ch��n)Ʒ���r��(qu��n)��ˮ����I(y��)��

4��������(n��i)ˮ���Ј��ĸ����яą^(q��)�����M��ȫ���Ը����A��

�N�۰돽�Ĵ���ʹˮ��������@�ą^(q��)�����������@�N�����ą^(q��)���Դ�ʹˮ����I(y��)�ڽ�(j��ng)�I����Ч��(j��ng)���^(q��)���(n��i)�M�����������������ˮ��a(ch��n)Ʒ�^�ߵ�ͬ�|(zh��)����ʹˮ���ИI(y��)�ɞ�Ҏ(gu��)ģЧ���@�����^����Ҏ(gu��)ģ�U�����ИI(y��)֮һ���������ij���^(q��)�Ġ��Ժ��������ˮ����I(y��)���F������ȫ�������Ј��M�ДU�����^(q��)��������׃?y��u)�ȫ���Ը����������������ˮ��a(ch��n)�I(y��)�İl(f��)չ���ںͳ��L��������Ҫ���Ԯa(ch��n)�ܔU������������^�����r�ڣ���ُ�沢�ͳɞ������U��ģʽ���������������������ˮ����I(y��)���γɾ����@һҎ(gu��)�ɵ��w�F(xi��n)����

Ŀǰ����(n��i)ˮ���Ј��ĸ����яą^(q��)�������M��ȫ���Ը����A�������Ŀǰ����ˮ����ȡ���A�|�^(q��)������λ���������D(zhu��n)���ɏV�Ј�������|ˮ���������(zh��n)�ԡ��A���������|�����������������������A����얹����ں��������^��λ������e�O�l(f��)չ������ˮ����I(y��)���F�����^(q��)���Ј��Ġ��Z��������M������֮ǰ���A�|�^(q��)�����ϵ^(q��)���Ŀǰ���A�ϵ^(q��)���A(y��)Ӌ�^�A�ϵ^(q��)֮�����ҵĵ^(q��)���Ǻ����������A���^(q��)�����������?q��)��ǖ|�����������Ј����A(y��)Ӌδ��������������д����Įa(ch��n)�����������^ȥ2��������Yˮ����I(y��)�͇���(n��i)��ˮ����I(y��)���F�IJ�ُ����l���������Y�������������������p�R����HOLCIM�����A��ˮ����������(n��i)��I(y��)���棬���ݲ�ُ�V����ˮ����I(y��)����в���ȫ�������IJ�ُ����̩ˮ�ಢُ�����Iˮ��ȵ������ИI(y��)�����ʵ���ߌ������ИI(y��)�����ğo������������Ķ��������҇�ˮ���ИI(y��)������l(f��)չ����

5���δ������҇�ˮ���ИI(y��)Ч�������^�m(x��)����

����(j��)�l(f��)�_���ң��^(q��)���İl(f��)չ��(j��ng)�^�����(sh��)���ҵ�ˮ�����M����һ�����m(x��)���ٰl(f��)չ�r�����������(d��ng)�˾��۷eˮ�����M���_��20-22���r�����M�뷀(w��n)�����M�r�ڻ����M�_ʼ�������������ֹ2005�������҇��˾��۷eˮ�����M���s��9.3����߀�������M�߷��һ����������մ˹����������҇�ˮ�����M�ĸ߷��ڿ�����2015���Ժ�δ��ʮ���҇�ˮ�����M��������ƽ��(w��n)���L�B(t��i)������

��ˮ��ɱ��Y(ji��)��(g��u)�����������ú����늳ɞ���Ҫ�ɱ����������sռ���ɷ�ˮ��ɱ���60%������� ����(j��)ú����ИI(y��)�l(f��)չ�B(t��i)�ݷ�����������A(y��)Ӌδ��������(n��i)�������҇�ú����Ј�����څ�������r�����ϝq�Ŀ������^С�������@��һ���̶Ȝp�pˮ��ijɱ���������ˮ��͜����Ἴ�g(sh��)�ij��켰�V����(y��ng)������Ҳ��һ���̶Ⱦ���ˮ���ИI(y��)������ɱ�����������

���Һ��^�{(di��o)�غͮa(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)�����M�˴���I(y��)���F��Ѹ�ٳ��L����һ���̶ȶ����ИI(y��)���Ը�������ˮ���ИI(y��)��Ҏ(gu��)ģЧ����^�@���������ڽY(ji��)��(g��u)�{(di��o)���ДU��Ҏ(gu��)ģ�����ɞ�^(q��)�����^��ˮ����I(y��)���������څ^(q��)���Ј��Ы@�Ãr���Ԓ�Z��(qu��n)���������������L�Ͷ��r��(qu��n)��������ʹ��������I(y��)�Ľ�(j��ng)��Ч�����@������

��ˣ�������ˮ���������Ȼ���L�͇��ҽY(ji��)��(g��u)�{(di��o)��"��(y��u)����̭"�a(ch��n)�I(y��)���ߵļӏ�������δ�������҇�ˮ��a(ch��n)Ʒ�Ĺ����P(gu��n)ϵ���^�m(x��)���D(zhu��n)���ĽY(ji��)��(g��u)�Ϸ���������ɷ������L���g������