�h���Ј���ָ��(sh��)ǧ�c���������ƴ��̝����

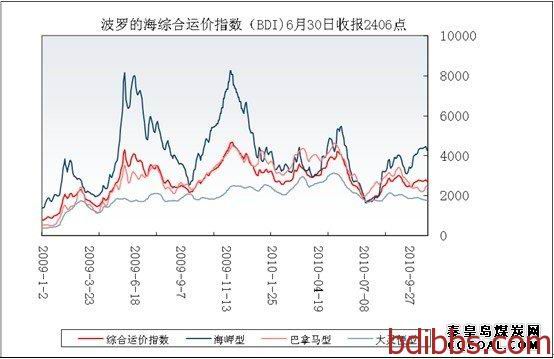

�������\���������ʧ��Ӱ�������������ϰ�����H��ɢ؛���\�Ј����m(x��)������������_�ĺ���ɢ؛�C���\�rָ��(sh��)ƽ��ֵ��943�c���^ȥ���ȫ��ƽ��ֵ�½�39���������2�� 3�������BDIָ��(sh��)����647�c���������(chu��ng)ԓָ��(sh��)�l(f��)�������ˮƽ���������Գ̶��ѽ�(j��ng)���^08����Lj����\Σ�C����������ϰ��꺣��ʹ��������R�ʹ��������`����ƽ�������քe��6533��Ԫ�����8780��Ԫ���9902��Ԫ�����^ȥ��ȫ��քe�½�33%����37%��31%��������M��5�·݁���Hԭ�̓r����ʎ������������M��6�µ����U����������^ǰ�ڸ��c�µ��˽�����������\ݔ�ɱ�����»������������\��I(y��)�o�����ش�����������������\�r���½������h�����\�I�ɱ����»���������̓r���\�r��֧�����ñ��^�����������к��\��˾��̎�ڇ���̝�p֮��������ֵ��ע����Ǵ����d�؇�Խ��̝�pԽ����������С�����F(xi��n)���ص���F(xi��n)�������������������Ŀǰ������Ʒ���������r����m(x��)�µ��������������\���������m(x��)�������\�r���ڵ�λ��ʎ�P����������]�г��F(xi��n)�κθ����E�����������������ȫ��(j��ng)��������ć��H��ɢ؛�\�rָ��(sh��)��BDI��������Խ��Խƫ�x���罛(j��ng)����܉�E���ɞ鮔(d��ng)ǰ��˥�˵Ľ�(j��ng)��ָ�������

���������ϰ����\�r���m(x��)ȥ��δ���»����^�����������������������Ҫԭ�������\���������ʧ���������7��1�����������������ʹ�����ʩ���ú�ˮ���dœ��ɢ؛���p�ς�(c��)̎���oͿ�����ܘ˜ʣ�PSPC�� ���@���Ӵ�������ɱ�������˴��|�ʹ��S�ӿ����ڽ���������ˮ�ٶ�������@�ǽ����ϰ����\��������һ����Ҫԭ�������

��(j��)ȫ���������\��ԃ�C��(g��u)��������6�·ݳ���Ĕ�(sh��)��(j��)�@ʾ�����^ȥ��ʮ������������ȫ����ʹ��������R�ʹ��������`���ʹ�Ҏ(gu��)ģ�քe���L��18%�������15%���14%,ȫ���Ҏ(gu��)ģ�ӽ�6.5�|���d�؇���ͬ�����L��14%��������������IJ���ٶ���������������1��5�´����IJ������1410�f�������mȻ̎�ڿ������Lˮƽ�����������4710�f�d�؇��Ľ�������ȣ����ٶ����f���������(sh��)��(j��)ͬ�r�@ʾ��һ�����꠵Ĵ��ͻ�څ�ݷdz����@���� 5��6�f�d�؇����ij��`���ʹ��ͬ�����L��23%�����8��10�f�d�؇����İ����R�ʹ�ͬ�����L��45%�������10��12�f�d�؇����������Լ����^32�f�d�؇����ĺ���ʹ��\��ͬ�ȸ��dz��^100%������h�^��ĵ�ˮ�ӹ��_��(chu��ng)��40�f�d�؇������ޟo�ԡ��Ⱥӡ���һЩ�����^С�Ĵ������L�������������ؓ���L�����

�����Ĵ��ͻ��ڼӿ�؛������D(zhu��n)��Ч�ʴ����ߵ�ͬ�r��Ҳ��(ji��)ʡ���˴��������\����������@�o��(d��ng)ǰ�\���U���������»��ć��H���\�Ј���������������ܵ��ИI(y��)��(n��i)�ď��ҵ������������\��I(y��)�g�������ջ������\��������Lͬ�r��ȫ�������Ʒ���Q(m��o)�����L������������������������A(y��)Ӌ2012��ȫ���ɢ؛�Q(m��o)��ͬ�����L4%,����2011���6%������������F�Vʯ�����^ȥ�����L6%�������ú̿���L4%������������L3%�������^ȥһ��M���҇��M���F�Vʯͬ�����L9%�������ú̿�M�ڸ����_���^�ߵă�λ��(sh��)���L��������Ǯ�(d��ng)���Ј�������(d��o)����������������ܚW��Σ�CӰ��������ȫ�������Ʒ�M���������ĚW��15�����������F(xi��n)һ����ؓ���L�������������M��Ҳ̎���^��ˮƽ�������������ȫ�������Ʒ���L�ٶȡ������������Ɍ�ȫ���ɢ؛�Q(m��o)����������\���������cĿǰ���\��Ҏ(gu��)ģ������������ֵ��1��3.6���\��̎�ڇ��صĹ��^�����B(t��i)������@���ǽ�����\�r���m(x��)�»����������M������ڵĸ���ԭ����������

�����ܚW��Σ�C����������°���ȫ��(j��ng)���M������\���������������Ʒ�������y���д�������҇�����ȫ�������F�Vʯ��ú̿�M�ڇ�����������H��ɢ؛�Ј����ЛQ���Ե�Ӱ������������ܵ����^��(j��ng)�����{(di��o)������F�a(ch��n)���^ʣӰ푣����Vʯ��ú̿������������ʹ���ڇ��Ҳ���ጷ������ԁ��̼���(j��ng)�������������Ч����������^�_��������������S������(n��i)ú̿�r�����½���������(n��i)��ú̿�r����Ҳ����u�sС�������°����M��ú���ٶ��п��ܷž������������֮�����ڽ��أ���������Ʒ�ăr���ѳɞ��°����҇��M�ڵěQ������������������H������Ʒ�r���^�m(x��)��(y��u)�ڇ���(n��i)���M�ڵĻ��S���������m(x��)�������t�ϰ���ĸ����L�y�Գ��m(x��)��������H��ɢ؛�\ݔ�Ј������^������ُ��\���ρ���������������Ј����Լ�PSPC������ǰ���������ز���(f��)��������°��������\���������S�^�ϰ������������������������ǰ�������\���۷e�ь��Ј����@�Љ�������ټ����ֳ�1.76�|�d�؇���ӆ�����д���ˮ����ռ�F(xi��n)���\��Ҏ(gu��)ģ��27.2%������\���������ʧ��������ڃ�(n��i)���H��ɢ؛���\�Ј����^�m(x��)�S�ֵ�λ��ʎ����΄���Ȼ�ஔ(d��ng)���������ڱ������H�������\��ԃ�C��(g��u)�A(y��)�y�����H��ɢ؛���\�Ј�Ҫ�����^ʣ�\������������߳���������Ҫһ�����2��r�g����������L���

�غ��Ј����]����ͣ�ֻ�и���

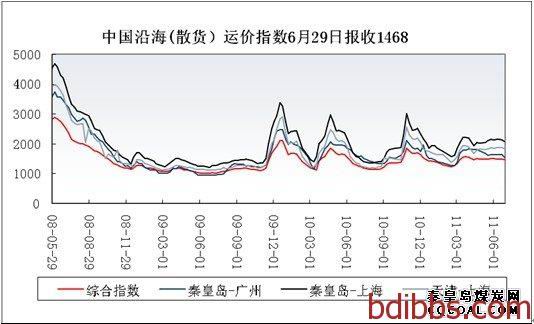

�����ܱ����ش�������Ӱ�������������ϰ����غ��\ݔ�Ј����m(x��)�����������˥�˳̶��ѽ�(j��ng)���^����Σ�C�r�ĵͳ�����e�ǽ���4�·݁��\�r���M�\�I�ɱ�������m(x��)��̽��6�µ�����Ϻ��\�r��˾���\��������Ʒ�˵ĵăɗl�����������ػʍu���Ϻ����ػʍu���V��ú̿�\�r�������քe��24.6��/Ԫ��33.4��/Ԫ����^����3�·ݵ�43Ԫ/����51Ԫ/������� 43%��35%���\�r�����ѵ��ڳɱ�35%����.̎�ڵ��o�ɵ���B(t��i)�������һЩС��˾�Ĵ����ڟo؛���\����4�·��_ʼ���^���ݴ���������Ҳ�]�І����^�������ҡ��ݴ����F(xi��n)��߀������������˾����������������\�I(y��)���ڇ���̝�p֮������������_�Y���@ʾ������һ����A�����Ї���(n��i)���\���й�˾ȫ��̝�p����������������΄ݸ��Ӈ��������̝�p�̶����Mһ���U��

�غ��\ݔ����vʷ���������Ĵ������������һ�Ǻ��^��(j��ng)���»���ú̿����o�s����4�·�ȫ����늰l(f��)������F(xi��n)�������Ҋ��ͬ��ؓ���L���cȥ��ͬ������½�0.4%�����5�½������ǔU��1.5%�������ܻ���ؓ���LӰ��������ú̿����څ���������1��5�·��غ��ۿڃ�(n��i)�Q(m��o)ú̿�l(f��)�\���cȥ��ͬ��������½���������5�·ݳ��F(xi��n)��9%��ؓ���L��6�·�ؓ���L���������������M��ú̿���L���A(y��)�ڣ����؛_�����(n��i)ú̿�Ĺ��o����1��5���҇���Ӌ�M��ú1.13�|�������^ȥ��������455�f�������L67.8%��������M��úռ�غ��ۿ�ú̿��ˮ������ȥ��ͬ�ڵ�20.5%������Ŀǰ��36.2%�������������\����λ���L����\���������ʧ�⡣��(j��)��ͨ�\ݔ����(sh��)��(j��)�@ʾ��������2012��3��31������������(n��i)�غ��\ݔ?sh��)��f�����ϸ�ɢ؛���_��4553�f�d�؇���������2011��׃���266�f�d�؇����\�������L6.2%�������մ��ٶȰl(f��)չ���������\�����L�����ٴγ��^20%���������\��Ҏ(gu��)ģ��ͻ��5000�f�d�؇������]�Б�������������h���Ј��ɴ�̽�������غ��\������ͻ������������������h���Ј��ϵİ����R�ͺʹ��`���ʹ����m(x��)�vʷ�ȱP�����������ڴ��̝�p�µ��\�У��c�غ��Ј�ͬ��̎�ڐ��ӵ��\�I�h(hu��n)���������@������c�غ��\ݔ�Ј��P(gu��n)(li��n)���^���������

������һƬ˥�����������غ��\ݔ�Ј���u�������°��꣬��Ӱ��Ј����������ؽ�����δ���F(xi��n)�κ���ηe�O��̖�������ȏĺ��^��(j��ng)�������������°�����^��(j��ng)�����f�ԡ���(w��n)���������������ߌ��ڽ�(j��ng)���l(f��)չ�^�����m�r�A(y��)�{(di��o)��������{(di��o)�������������F(xi��n)��IJ��ӡ���ʹ�����B�m(x��)ጷ���������̖����Ҫᘌ�Ҳ�ǽ�(j��ng)��Ƿ�l(f��)�_���������^(q��)��������|���غ���(j��ng)�������D(zhu��n)�͞������{(di��o)�������Ϻ���������(n��i)Ӌ���p��䓮a(ch��n)��660�f���������ஔ(d��ng)�ڜp��300�f����ú�ܺģ��@���غ������D(zhu��n)�ͼ��ٵ���������°�����ļ��߷���늺��ؽ�늏S���������Ҫ�|���غ����л����l(f��)��������п����^�m(x��)څ������������e��Ҫ�����ԕ����F(xi��n)ؓ���L���������Ԍ�ú̿������̫���ܳ��F(xi��n)���������

������\�������^ʣ���ڃ�(n��i)�y����Ч���������ǰ����Ĵ����´�ӆ��ͨ�^��ʮ��̥�������°������R�^�m(x��)ጷ������������g��ռ��꠵ı����ѽ�(j��ng)��������\���^ʣ�ĉ���Խ��Խ����������h���\ݔ�Ј����������Ҳͬ�Ӵ����\���������ʧ�↖�}������m(x��)���Ը�����Ȼ���^�������

�����������ؾ����°����غ��\ݔ�Ј���(g��u)��ؓ��Ӱ������ͬ�rһЩ�e�O����Ҳ����u�@�F(xi��n)����������ǰ�ڇ���(n��i)ú�r�^����������M��ú�˙C��������������ھ���l(f��)������׃�����������(n��i)ú�r�����������Ӌ��ú�r��^(q��)��������ú�r���p܉���������ƣ��γ��������x�ϵ�ú̿�Ј��c�M��ú�M�и��������������ں��^��(j��ng)�����R�����L(f��ng)�U���������ڇ����I(l��ng)��(d��o)�˲���ጷš���(w��n)���L����̖��������؛�������A(y��)�{(di��o)�{(di��o)���������h�Č���Ч������u�@�F(xi��n)�������w�����������°����غ��\ݔ�Ј�����������ռ���L(f��ng)���\���������ʧ��Ġ�B(t��i)���ڃ�(n��i)�y�����D(zhu��n)������Ј��߳����������ஔ(d��ng)�L��·Ҫ����������߮��

��Դ�����H���\����