�^ȥ��2012�����������������ú̿�ИI(y��)���f����������O��ƽ���������mȻ������ľ����]��׃��������ϲ�n�����w�s�l(f��)���ˌ��{(di��o)��ú̿�ИI(y��)�Y(ji��)�����S��ʮ��Ěvʷ��������r���^���������´����������I(y��)�K���߳���̝�p����̶�����F(xi��n)���A���������Ȼ���������M(j��n)��2013�꣬ú늃��ИI(y��)�����\(y��n)�����������������،����M(j��n)�Ќ��}�����������

�����h��ʮ�˴��2012�����뽛(j��ng)��(j��)�������h�����_����������2013�������(j��ng)��(j��)��֮a(ch��n)�����h(yu��n)Ӱ푣��S��һϵ�иĸ����״�ʩ�ij��_����������Һ��^��(j��ng)��(j��)�挢��(f��)�K�������������c����(j��ng)��(j��)�P(gu��n)(li��n)�ȘO�ߵ�����������ú̿�ИI(y��)����2013��l(f��)չڅ�������ӵ�׃������������΄����������������������������������ڣ��҂���2012������Ј�������ú̿�Ј��M(j��n)���˻����2013������Ј�������ú̿�Ј��M(j��n)���˷����A(y��)�y��

����һ�������2012������Ј���ú̿�Ј����w��r

����2012����������ڇ��H��(j��ng)��(j��)���Ժ͇���(n��i)��(j��ng)��(j��)�»��Ĺ�ͬ��������������҇�����Ј��������ú̿�Ј������F(xi��n)������ή�s����r������úì��څ�ھ����������������w����������Ј��������Lڅ���������������ƽ�⌒������ú̿�Ј����F(xi��n)���D(zhu��n)���������r�����I���Ј��������@�����

���������һ������Ј������Lڅ�������wƽ�⌒��

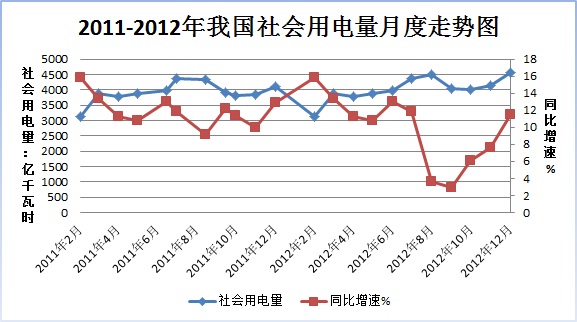

����1.������L���ֺ�P(y��ng)����������w�������@������Ҫ�ʬF(xi��n)���Ă�������һ������������@���䡣����(j��)������Դ�ֽy(t��ng)Ӌ�����2012��ȫ����������Ӌ�_(d��)49591�|ǧ�ߕr�������ͬ�����L5.5%���������^�������6.5���ٷ��c������2010���ԁ��״γ��F(xi��n)����GDP������������ռ���_(d��)��73.7%�ĵڶ��a(ch��n)�I(y��)�����ͬ�����L3.9%��������ȫ���������L��ؕ�I(xi��n)�ʃH��51%�������������a(ch��n)�I(y��)�;���������ٷքe�_(d��)��11.5%��10.7%���������ȫ���������L��ؕ�I(xi��n)�ʺ�Ӌ�_(d��)��49%�������������ƽ�⌒����������������������Lڅ���������ȫ���ֵ^(q��)δ���F(xi��n)�L�r�g�ߜظߝ��������ͬ�rˮ늳����������ӣ��ú����(y��ng)��r���@��������������ȫ��������迂�wƽ��(w��n)���������A�������A�|�������A���������ƽ�������������|���������(y��ng)�и��������H�Ϸ�늾W(w��ng)�ϰ����ܸɺ�Ӱ���������΄�ƫ�o������������ȱ���_(d��)��653�fǧ����������������L���ֺ�P(y��ng)��2012���M(j��n)������ȣ�ȫ�������������ٻ��䣬��늙C(j��)�M����С�r�����»������һ�����������������ܽ�(j��ng)��(j��)�Y(ji��)��(g��u)�{(di��o)���������(j��ng)��(j��)����څ����Ӱ�����ȫ���������ٷքe��6.8%����4.3%��3.9%��������B(t��i)���������2010��������2011����ԣ���������ٻ����ڵ��ǻ���������10�·ݞ�ֽ羀���S������(n��i)��(j��ng)��(j��)�غ͏�(f��)�K������ȫ�������������_ʼ�������ع��I(y��)���a(ch��n)�\(y��n)��������������늰l(f��)��������^�������10��11�����12�·�������(d��ng)��������ٻ�����6.1%�������7.6%��8.9%�������ļ�����������@����������������ȫ��ȫ��������ͬ��������(w��n)С���������������ǻ�늰l(f��)����������L��ˮ늰l(f��)����������L��������(j��)늱O(ji��n)���y(t��ng)Ӌ�������2012��ȫ���l(f��)���4.96�f�|ǧ�ߕr��ͬ�����L5.5%�����������^�����½�6.51���ٷ��c��������늰l(f��)�����11�·��_ʼ�ŽY(ji��)����4�·��ԁ��ij��m(x��)ؓ(f��)���L�B(t��i)�ݣ�ȫ���_(d��)��3.91�f�|ǧ�ߕr�������ͬ�ȃH���L0.3%����ˮ늰l(f��)���8641�|ǧ�ߕr�����ͬ�����L29.3%��

����2.����С�r��(sh��)��ˮ�𡱷ֻ��������w�»���������������w�����Ӱ�������2012��ȫ���l(f��)��O(sh��)����Ӌƽ������С�r���F(xi��n)�»�����������ˮ�����С�rͬ�ȴ�����L�������������С�rͬ�ȴ���½�������(j��)������Դ�ֽy(t��ng)Ӌ����ȫ��6000ǧ������늏S�l(f��)��O(sh��)����Ӌƽ������С�r4572С�r������ͬ�Ƚ���158С�r������ˮ�3555С�rͬ�����536С�r�������4965С�rͬ�Ƚ���340С�r��������7838С�rͬ�����79С�r��������L(f��ng)�1893С�rͬ�����18С�r�������

����3.���������b�C(j��)Ҏ(gu��)ģ�p����������������������@�½�������(j��)������Դ�ֽy(t��ng)Ӌ�����2012��ȫ�������b�C(j��)����8700�fǧ��������ͬ�Ȝp��3.2%���������л������5100�fǧ��ͬ�Ȝp��13.4%��ˮ�����1900�fǧ��ͬ������55.1%������L(f��ng)�����1537�fǧ��ͬ�Ȝp��3.9%���������66�fǧ��ͬ�Ȝp��39.4%���������2012���������ȫ�ڏ��l(f��)��b�C(j��)����11.44�|ǧ������������л��8.19�|ǧ�ߣ�ˮ�2.49�|ǧ�������L(f��ng)�6237�fǧ����������1257�fǧ������

����4.���Ч����F(xi��n)�D(zhu��n)�C(j��)�����늸�ʮ����������I(y��)�e�O�D(zhu��n)��ʽ�������{(di��o)�Y(ji��)��(g��u)����(y��u)�������Y�a(ch��n)����������ؔ��(w��)�ɱ�����(zh��n)���D(zhu��n)�ͷe��İl(f��)չ�����ͽ�(j��ng)�I�ɹ�����ጷ��������֮��2011���늃r�{(di��o)���Nβ��2012��ú�r����½��ġ��p�����á�Ӱ�����������I(y��)�e�ǻ����I(y��)��2008���ԁ����L��̝�p����õ���Ч���ƣ���(j��ng)�I��r���@���ƣ��l(f��)��ИI(y��)���w��(j��ng)�I�΄��D(zhu��n)���������������������2012�����l(f��)늼��F(tu��n)�������~�_(d��)��460�|Ԫ������(chu��ng)�l(f��)늼��F(tu��n)�����ԁ�vʷ���ˮƽ�����

������������ú̿�Ј������F(xi��n)���D(zhu��n)�����I���Ј��������@

����2012������������罛(j��ng)��(j��)���m(x��)���ԡ�����(n��i)��(j��ng)��(j��)���ٷž�������Լ�ú̿�����a(ch��n)��ጷź���ú����ӿ���Ӱ������ú̿�ИI(y��)�S��ʮ�������˹��c�������5�·��ԁ���ȫ��ú̿�Ј��l(f��)���˼���׃���������ú̿����������a(ch��n)�N�������F·�ۿ��D(zhu��n)�\(y��n)�������ٴ���»�����������M(j��n)�ڳ��m(x��)�������L����������ú�B��������������h(hu��n)�����ۿڎ�汬����������@�N��rһֱ���m(x��)����ײ���u��(w��n)�������2012���҇�ú̿�Ј��\(y��n)����r���������Ҫ�����ׂ����c��

����һ��ԭú�a(ch��n)���^�m(x��)�����^�����L���^�������(j��)�Ї�ú̿���I(y��)�f(xi��)���y(t��ng)Ӌ�����2012��ȫ��ԭú�a(ch��n)�����36.6�|�������������L4%������������ͬ�Ȼ���4.7���ٷ��c�������2012���������(n��i)�ɹ�����ɽ��������������Ȼλ��ȫ��ԭú�a(ch��n)��ǰ����������քe���ԭú�a(ch��n)��10.8�|����8.3�|����4.63�|������ͬ�ȷքe���L10%�����5.2%��14.3%������

��������ú̿�M(j��n)�ڴ�����L����������������W������յȰl(f��)�_(d��)��(j��ng)��(j��)�w���ٵ���������u���ҵ����d��(j��ng)��(j��)�w��(j��ng)��(j��)���L�ٶ����@�ž�������Ӱ��������W��ú̿����ή�s�����������������_�l(f��)퓎r�����ȼú늏S�l(f��)���������(d��o)���Hú̿�Ј����ԣ��r���»��������2012���҇�ú̿�M(j��n)��������������(j��)�Ї����P(gu��n)����������(sh��)��(j��)����2012���҇���Ӌ�M(j��n)��ú̿2.9�|��������2011������1.076�|�������ͬ�����L59%����ȫ����M(j��n)���_(d��)��2.8�|�������

�������ǰl(f��)���ú����ƣܛ��ú̿�Ј����F(xi��n)���o�^��������F(xi��n)�����ڽ�(j��ng)��(j��)���L�ž�������ȫ�������������L�����������ǰ���������2012��ȫ��������ͬ�����L5.5%�������^�������6.5���ٷ��c���������늰l(f��)���ͬ�ȃH���L0.3%��������������l(f��)���ú����ƣܛ�����������ұ�𡢽�����ú����Ҳ����ž�������ú̿�Ј�һ�ȳ��F(xi��n)���o�^ʣ�F(xi��n)�����������11��ĩ�������ȫ�����ú�^�m(x��)�S�ָ�λ�����_(d��)2.9�|���������������ú̿��I(y��)��ú�s9000�f�����Ј��������ĉ�����Ȼ�ܴ�����

��������ú̿�r�����w���{(di��o)��������^(q��)�����������@�������ú̿�a(ch��n)������������ƣܛ���������M(j��n)��ú�ě_�����������(d��o)��2012���҇�ú̿�Ј��r��ʬF(xi��n)���w���{(di��o)�B(t��i)����������(j��)�Ї�ú̿���I(y��)�f(xi��)������@ʾ�������h(hu��n)����5500��/ǧ�˄���ú�ľC��ƽ���r���2012�����797Ԫ/������12��19�յ�638Ԫ/���������ӽ�20%�������l(f��)���I(y��)�ú��ُ�ɱ�Ҳ�������ͣ����A늼��F(tu��n)���������2012��1��11���������A늼��F(tu��n)��S��(bi��o)��(zh��n)ú�r��767.05Ԫ/�����^2011��ͬ���½���44.62Ԫ/�������������5.5%��������ą^(q��)����������^(q��)��������̎���Ј��h(hu��n)����ͬ��ú�r�߄�Ҳ������ͬ������^�����(sh��)�^(q��)���cȫ�����w�΄ݱ���һ�������ú�r���в�ͬ�̶ȵ��µ�����Ҳ���ٔ�(sh��)�^(q��)��ú�r������������������A늼��F(tu��n)�������������2012��11�µ��������Ӌ��S��(bi��o)��(zh��n)ú�rͬ���½��ą^(q��)����17�����������ͬ���ϝq�ą^(q��)����6��������ϝq�����^��ą^(q��)�����ຣ���½�������������������F�ݵ�������քe�ϝq��38��53Ԫ/�������������

�������������2013������Ј�����ú̿�Ј��A(y��)�y

���������һ������Ј��A(y��)�y

����2013���������S����������Ч��(y��ng)��u�@�F(xi��n)��������^��(j��ng)��(j��)�\(y��n)�Ќ���(w��n)��������������w���������C��ý�w�����I(y��)�C(j��)��(g��u)�Ͳ��ַ�����ʿ�A(y��)�y������҂��J(r��n)������2013������Ј������w����������ƽ��(w��n)���������Ҫָ��(bi��o)�A(y��)�y���£�

����1.�������?q��)���(w��n)���������ڽ�(j��ng)��(j��)���L�c��������L�������P(gu��n)�P(gu��n)ϵ�������挦����(n��i)��(j��ng)��(j��)ƽ��(w��n)���L�ĺ��^�΄ݣ���������P(gu��n)ϵ��Ӌ�����Ļ��A(ch��)�a(ch��n)�I(y��)�͇���(j��ng)��(j��)�l(f��)չ�����Юa(ch��n)�I(y��)������̎�ڡ������L���c���{(di��o)�Y(ji��)��(g��u)����Y(ji��)�ϵİl(f��)չ�B(t��i)��������ȫ�������������m��ƽ��(w��n)���L���A(y��)Ӌ2013���ع��I(y��)���a(ch��n)�\(y��n)�Ќ�������������I(y��)�����ߺ����ИI(y��)��������ٌ�С������������ȫ�����������^�m(x��)���m(x��)ȥ��10�·��ԁ��Ļ����B(t��i)����������^2012�귀(w��n)��������������(li��n)�J(r��n)��2013���������(w��n)������ú�ì��̎�ھ��������������Cȯ��(d��o)�����A(y��)�y������2013�����������Ȼ���^ƽ��(w��n)��������6%��8%֮�g�����C�Ϸ���������GDP���ٞ�7.5%��8%�ļ��O(sh��)�l�������������������Ԟ�0.9����2013������������L����6.7%��7.2%�������ȫ��ȫ�����������_(d��)��5.3�f��5.4�f�|ǧ�ߕr����

����2.�b�C(j��)�������������L�������ڇ���(n��i)��(j��ng)��(j��)�ɸ������L���M(j��n)��ƽ��(w��n)���L�ڣ����������b�C(j��)Ҏ(gu��)ģ�����m(x��)�½��B(t��i)�������������Ͷ�Y���M(j��n)һ���ž�������������Դ�b�C(j��)���坍��Ч����Ŀ���坍��Դ�Ŀ��������������늷��棬ú�r�����Իؚw������ú늵��M(j��n)һ���ں������������Ͷ�Y�Ԍ����m(x��)�»��B(t��i)�ݣ��»����Ȼ�?q��)��pС�����V�l(f��)�Cȯ����ИI(y��)��ϯ�������J(r��n)���������ڻ�����c��(j��ng)��(j��)�߄���ӽ���һ�N��ʽ�������A(y��)�y2013�����ĿͶ�Y�Ԍ����m(x��)�»�������������W(w��ng)�A(y��)�y�������ڻ���Ŀ�Ľ��O(sh��)�ڞ�2��3�������Ͷ�Y��׃������2013��2014�귴ӳ���b�C(j��)Ͷ�a(ch��n)������������2013��2014���������a(ch��n)�܌��տs�������ˮ늷�����������S���\(y��n)�I�L(f��ng)������ʵ��½����������L(f��ng)�Ͷ�Y�Ą���Ҳ���½����A(y��)�y2013���ԴͶ�Y���������L�Č���ˮ�Ͷ�Y���������늷�����������S������Ŀ���؆���2013���҇�����O(sh��)���ИI(y��)����ӭ����һ݆���L������������Դ�����������mȻ����֧������Դ�l(f��)չ�Įa(ch��n)�I(y��)���ߌ����l(f��)��һ݆����Դ�l(f��)�Ͷ�Y�ᳱ��ѭ�h(hu��n)��(j��ng)��(j��)������(ji��)�ܭh(hu��n)���;Gɫ��̼�a(ch��n)�I(y��)�İl(f��)չ���g���M(j��n)һ����չ������������ڽ�����L(f��ng)���������������Ȼ�������Դ�l(f��)չ�ٶ��^���������Ј���څ��������^ʣ�������2013������Դ�l(f��)չ���Ի���a(ch��n)���^ʣì�ܞ����c�������w�l(f��)չ����������(y��u)��������������Ҏ(gu��)ģ���ĿͶ�Y��څ������ƽ����Ŀǰȫ���Դ�Ŀ�ڽ�Ҏ(gu��)ģ�s1.7�|ǧ�����������л���ڽ�Ҏ(gu��)ģ�s5600�fǧ�ߣ�2008��2012��ȫ���b�C(j��)����������L8700�fǧ��������Y(ji��)�����(li��n)�Ľy(t��ng)Ӌ��������������]���ۼ��P(gu��n)ͣС����������A(y��)�y2013�ꌢ�����b�C(j��)����7000�f��8000�fǧ�����������2012���11.4�|ǧ�����L6.1%��7.0%��

����3.����С�r��(sh��)����ͬ�ȳ�ƽ���������6.7%��7.2%�İl(f��)������L�c6.1%��7.0%���b�C(j��)�������L������ƽ������A(y��)�yȫ���l(f��)��O(sh��)����Ӌƽ������С�r��(sh��)���ܾS��2012���ˮƽ���s��4500��4700С�r֮�g�������������߅�Hؕ�I(xi��n)�����������(j��ng)��(j��)Ч�������w�F(xi��n)�����l(f��)늷e�O�Ԍ���������ˮ�������2012���ˮƫ�S�l(f��)���������L����ˮ���I(y��)������������������Sһ��������һ�ꡱ���������Ȳ�ƽ���ԇ�(y��n)������2013����ܕ����F(xi��n)�½���������������W(w��ng)�A(y��)�y�����������2013��l(f��)������a(ch��n)�����@�տs����������ǻ����Ͷ�a(ch��n)�C(j��)�M���@�p�٣���˻�늰l(f��)�С�r��(sh��)�����������C���������ط���������҂��A(y��)�y2013��ˮ���I(y��)ƽ������С�r��(sh��)���½������������I(y��)ƽ������С�r��(sh��)���л֏�(f��)�����L������

����4.늃r��?q��)��S�֬F(xi��n)��ˮƽ������ܺ��^��(j��ng)��(j��)�΄ݺͼ���(ji��)���Ј�����Ӱ푣��A(y��)Ӌ2013��ú�r�ڵ�һ����С���ϝq��څ�ڷ�(w��n)����������w���ֵ�λ��ʎ�\(y��n)���������늃r�ϝq�Ŀ����ԘOС�����mȻú�r���������ݛՓ�������{(di��o)늃r���A(y��)�����������@��ú̿�Ј��m��(y��ng)��(j��ng)��(j��)�l(f��)չ�����Ի��{(di��o)��������֮�ú�r���p܉��ȡ���������I(y��)��2008���ԁ��ľ��~�vʷ̝�p�]�еõ����a(b��)������늃r���{(di��o)�Ŀ�����Ҳ�����H�Y(ji��)��늃r��?q��)��S���ڬF(xi��n)��ˮƽ�������mȻ���w늃rˮƽ�y���������������ų�ijЩ�^(q��)���늃r�{(di��o)����

����5.����Ј����ĸ��M(j��n)�̌��ӿ��������2013���҇���(j��ng)��(j��)�w�Ƹĸȫ������������M(j��n)�댍�|(zh��)�Բ����A������������С���YԴ�Ԯa(ch��n)Ʒ�r��ͭh(hu��n)���w�Ƹĸ�����е�һ���Ҫ��(n��i)�ݣ��@�����ϾW(w��ng)늃r�����ú�r��������r�������(ji��)�ܭh(hu��n)���a(b��)�N������Ј�Ҫ�خa(ch��n)���^��Ӱ����������ڇ���(w��)Ժ���_�ġ��P(gu��n)����ú�Ј����ĸ��ָ��(d��o)��Ҋ�����M(j��n)һ�����_���ú�Ј����ĸ�ķ������Ҫ�΄�(w��)��������~�������Ј������ú�YԴ����Ҫһ�������S����Դ�I(l��ng)��ĸ��M(j��n)�̵ļӿ���������A(y��)Ӌ2013����и���������Ј����ĸ���e����Є�������ں��^�{(di��o)�رO(ji��n)������ú�(li��n)��������ú�a(ch��n)�\(y��n)��㕽ӡ�Ó��Ó��늃r����������Դ�l(f��)늡�����늾W(w��ng)�ȷ�����_��(x��)�����������יC(j��)����������M(j��n)һ�����M(j��n)����Ј�ƽ��(w��n)����l(f��)չ��

����6.��(j��ng)�I�I(y��)����?q��)��^�m(x��)������������ڻ�������Դ�Y(ji��)��(g��u)�����w���^�L�r�ڃ�(n��i)������׃����������I(y��)�Ą�(chu��ng)Ч�����ںܴ�̶��ϛQ�����l(f��)��ИI(y��)�Ľ�(j��ng)�I�I(y��)����2013�����������a(ch��n)���տs���ǘI(y��)��(n��i)���R�����l(f��)�С�r��(sh��)��������������������I(y��)��ؓ(f��)���������ؔ��(w��)�ɱ���������ͨ�������������˻���A�������^�m(x��)�������A(y��)�ںܴ������������Cȯ����ИI(y��)��ϯ�������J(r��n)��������ú�(li��n)�әC(j��)���M(j��n)һ�����ƌ���������ƫ���������b��ú�r��?q��)��S�������Լ��Y��ɱ�����������������2013�����A�����������F(xi��n)30%���ϵ����L���������������Cȯ��(d��o)�����J(r��n)����������ú�(li��n)�����߈�(zh��)�е�λ������ИI(y��)�����������ИI(y��)׃?y��u)��������ИI(y��)����������������ИI(y��)�������A�����������鷀(w��n)����

���������ú�r��܉�������I(y��)��(j��ng)�I�I(y��)�����L�h(yu��n)Ӱ푣��Ќ����J(r��n)���������mȻĿǰ�ú�r��܉�������������^������������ú̿�������YԴ��������ú̿�r���L�ځ����dz������߄ݵ��������ѽ�(j��ng)��܉���ú�r��ռ�l(f��)���80%�Ļ����I(y��)�a(ch��n)���^��Ӱ푣��e�nj����c��ͬú�^��Ė|��������ɽ�|�ȅ^(q��)��_���^������ĸ����״�ʩ��늃r�γəC(j��)�������ú�(li��n)�������F·�\(y��n)���������䌍��λ���������I(y��)�l(f��)늷e�O�Ԍ��M(j��n)һ����ߣ���(j��ng)�I�I(y��)�����^�m(x��)���^������������γ�ú�һ�w�f(xi��)ͬ�l(f��)չ���������Ƅ�����Ј���������l(f��)չ�������֮�t���ܴ����µ�ú�ì�ܣ�ʹ�����I(y��)��������̝�p�������������y����������Ј����������������늃r���{(di��o)�����g�h(yu��n)С��ú�r������Ӌ��늡��Č��Ժ��y�б��|(zh��)��׃��������ú�r��܉������Ј����L�h(yu��n)Ӱ푿��w�״���������

�����C�Ϸ��������҂��J(r��n)�������2013������Ј�����(w��n)��ã�ȫ���������?q��)���(w��n)����������l(f��)������a(ch��n)���^�m(x��)�տs���������늙C(j��)�M����С�r��(sh��)�������������������I(y��)�Ľ�(j��ng)��(j��)Ч������^�m(x��)�������l(f��)늂�(c��)�Ј��������M(j��n)һ���ӄ���������������Ͷ�Y�Ĝp����������Y(ji��)��(g��u)�{(di��o)�����������������(y��u)�����Y�a(ch��n)��������ú�Ј����ĸ�ļӿ��������γ�ú�һ�w�LЧ�f(xi��)ͬ�l(f��)չ����������M(j��n)��(j��ng)��(j��)ƽ��(w��n)��������l(f��)չ�����

������������ú̿�Ј��A(y��)�y

������(d��ng)ǰú̿�Ј����ܺ��^��(j��ng)��(j��)��(w��n)�����Ͷ�����ú�߷�����ӣ�ú̿�����������D(zhu��n)�������ú̿�r��С����������2013����������S���҇���(j��ng)��(j��)��څ��(w��n)�����������ú̿�Ј����w�΄���ƽ��(w��n)����l(f��)չ��������������F(xi��n)�������ĬF(xi��n)��������҂���2013��ú̿�Ј��΄ݵ��Д��ǣ�ú̿���w����(y��ng)���������������������������������ʵ������L����ú̿�r���ڽ�(j��ng)�v������ú�߷�����С���ϝq������4������5�·ݿ��ܻ��{(di��o)��ȫ�����w�����m(x��)2012����µ��B(t��i)������������½����Ȳ���̫�����������5%��10%֮�g��������ó������A(y��)�y�Y(ji��)Փ������Ҫ�����������ؿ��]��

����1.�҇���(j��ng)��(j��)�e�O����څ�����൫������������(qi��ng)�����ú̿�����^�m(x��)�������L�����Ȳ���̫������2012��ĩ�Ľ�(j��ng)��(j��)��(sh��)��(j��)׃���@ʾ�����҇���(j��ng)��(j��)�غͻ����B(t��i)�ݻ����_��������2013�꽛(j��ng)��(j��)�\(y��n)�е춨�������_�������A(y��)Ӌ2013���҇���(j��ng)��(j��)�\(y��n)���е������l���ͷe�O����څ��������������w�h(hu��n)���M(j��n)һ���D(zhu��n)�á���(j��ng)��(j��)��(w��n)���������������������������������ú̿�������L�������������ИI(y��)�ձ�����B(t��i)����δ�γɡ��������^���������(j��ng)��(j��)�������A(ch��)����(w��n)�������^�^�����������χ��Ҍ��^�m(x��)�Ӵ�(j��ng)��(j��)�Y(ji��)��(g��u)�{(di��o)��������Դ�Y(ji��)��(g��u)�{(di��o)�����ȣ��ӏ�(qi��ng)��(ji��)�ܜp�������p��ú̿������������A(y��)Ӌ2013��ú̿�������F(xi��n)�����������������܌����m(x��)�������L�đB(t��i)����������(j��)���P(gu��n)�C(j��)��(g��u)�A(y��)�y����2013��ȫ��ú̿�a(ch��n)�������L5%���������ú̿���M�������L4%������������������С����ߡ�

����2.ú̿�a(ch��n)�ܳ�ǰ���}�^���(y��n)����������������?q��)��ɞ鳣�B(t��i)��������ú̿����(y��ng)��r���������ʮһ�塱�ԁ������҇�ú̿���x�I(y��)�̶��Y�a(ch��n)Ͷ�Y��Ӌ�_(d��)2.2�f�|Ԫ������(j��ng)�^�����Ҏ(gu��)ģ��ú̿Ͷ�Y�����YԴ���Ϻͼ��g(sh��)�����������ú�V�a(ch��n)�ܴ���������������(j��)�y(t��ng)Ӌ�����������2011��ĩ������҇�ú̿�a(ch��n)���ѽ�(j��ng)�_(d��)��39�|�����������ڽ�Ҏ(gu��)ģ11�|�������ȫ���F(xi��n)��ú�V���ڽ�ú�V���a(ch��n)�ܳ�ǰ���}���^��(y��n)������������(j��)�y������2013��ú̿�a(ch��n)�ܿ����_(d��)46.3�|��,��������^����41.2�|������ú̿��������ĬF(xi��n)���Ԍ����^�Lһ�Εr�g��(n��i)�����������S��ú̿����(y��ng)�������m(x��)��ߣ����a(ch��n)���^���������ܕ��ɞ鳣�B(t��i)��

����3.���Ͷ�Y�½����������b�C(j��)��(sh��)���p����������ú����p���������Ŀǰ���҇����̎������(j��ng)�I��B(t��i)�����Ͷ�Y���ܕ�Խ��Խ����������W(w��ng)��Դ�о�Ժ���չ�����(sh��)��(j��)��2012��1��11��������ȫ���ԴͶ�Y3021�|Ԫ�����л��Ͷ�Y794�|Ԫ������½�13.2%������6000ǧ�������b�C(j��)����5730�fǧ�����������л������3558�fǧ�ߣ�ͬ���½�22.1%������ͬ�ڵĻ�늰l(f��)�����34297�|ǧ�ߕr�����ͬ�ȃH���L0.1%�����������f2012�����������b�C(j��)�����]������������A(y��)Ӌ2013���@�N��rҲ������̫����^������������Ͷ�Y�½����������b�C(j��)��(sh��)���p����������ݱp��ú̿�����������

����4.ú̿�M(j��n)���Ԍ����ָ�λ����������ú�r�������������������҇��M(j��n)��ú̿�����L�B(t��i)�������2012���҇��M(j��n)��ú̿��(sh��)����(chu��ng)���˚vʷ�¸�����չ��2013�������������M(j��n)һ����ֵ������������ُ���YԴ����I(y��)�M(j��n)һ������������ټ��χ��H���w��(j��ng)��(j��)����������ú̿�����������Լ����������_�l(f��)퓎r��������ú̿���Ĝp����������ʹ���Hú̿�r����ڇ���(n��i)������@Щ���ض�������ú̿�M(j��n)�����������҂��A(y��)�y2013���҇��M(j��n)��ú̿�Ĕ�(sh��)��߀Ҫ����2012�꣬���M(j��n)�����L���ȿ����Ե���2012���������ú̿�M(j��n)�����ӣ��غ��Ј�����(n��i)ú̿����(y��ng)������(y��ng)�p�������������һ���̶������Ƈ���(n��i)ú�r�ķ�����������

����5.�ú�r��܉����ͬú�r��Ӱ푲�������2012������������ú̿ӆ؛���ѽ�(j��ng)�_ʼ���`�ú�r��܉����ɽ��ʡ��(n��i)����ú��ӆ���L�ں�ͬú�r�Ե��ڬF(xi��n)���Ј��r��������ɽ���Ȫú�I(y��)���F(tu��n)����������ӆ؛����ӆ�ĺ�ͬ��(sh��)����3860�f��������Ĺ����Ĕ�(sh��)��(j��)���������ú����(j��)�l(f��)������ͬ�����ú�֞������r�����������550Ԫ/�������520Ԫ/������480Ԫ/����������w�S����2012��r��ˮƽ�����Ј��r��70Ԫ/���������A���F(tu��n)2013������L�ں�ͬ�����ѽ�(j��ng)���_��������w��(n��i)�ݞ����L�ں�ͬú�^��(d��ng)�ڭh(hu��n)��������ú�r��10Ԫ/������������L�ں�ͬ���c�F(xi��n)؛���ı�����7��3���������ú��Ч�����A���F(tu��n)��Ҳ������^��(d��ng)�ڭh(hu��n)��������ú�r���¾��¸�10��15Ԫ/�������L�ں�ͬ�����������(j��)�������W(w��ng)�A(y��)�y��������ú�r����ȫ��܉����r������2013���ͬú�r���^2012���ϝq5%�������2013����Ј�ú�r���c2012����ļ��ȳ�ƽ��2013��ȫ��ƽ���Ј�ú�r����2012���µ�9%�����C�Ϻ�ͬú�r���Ј�ú�r�����2013��ȫ��ú̿���r���^2012���µ�5.4%��������

������������߆�λ���Ї��A늼��F(tu��n)��˾��������